【経営者の皆さん必須知識!】資本金、資本準備金、資本剰余金をわかりやすく解説!

資本金、資本準備金、資本剰余金は

純資産に関する勘定科目として使われますが、

実は何がどのように異なるのか正確に認識できていなかったりします。

そこで今回は、

資本金、資本準備金、資本剰余金

それぞれの内容に対して会社法を織り交ぜながら解説するとともに、

実際に仕訳に起こすことで財務会計的な側面からも見ていきましょう。

資本金とは

会社法第445条第1項

株式会社の資本金の額は、設立又は株式の発行に際して株主となる者が、

当該株式会社に対して払込み又は給付をした財産の額とする。

と定義されているように、

株主が株式会社に対して払い込んだ額そのものとなります。

この条文を読み替えれば、

資本金とは会社財産を確保するための基準となります。

また、事業規模が拡大し会社が成長すれば、資本金は財務諸表上

勝手に大きくなるかというとそうではありません。会社の事業活動によって

得られる利益が資本金に影響を与えるものではありません。

このように資本金の額を自由に減少してはならないと定めた

原則を「資本不変の原則」といい、

資本の減少は、債権者保護手続きなどの厳格な手続きを経ることで

認められています。

そのため資本金の額を変更しようとする場合には、

株主総会の決議が必要となります。

資本金の額を大きくすることによって、

会社を成長させ配当金の増加が見込めることから、

資本金の額を大きくするためには株主総会の普通決議で事足ります。

しかし、資本金を減少するためには、株主へ影響を及ぼすことになるため、

原則として株主総会の特別決議が必要となり、

厳格な手続きが要求されることになります。

それでは、実際に資本金を使用した仕訳を見ていきましょう。

会社が新株を発行し、1,000万円の払い込みを受けた場合の仕訳は

となります。

資本準備金とは

資本準備金とは、

会社法第445条第2項

資本金の払込み又は給付に係る額の1/2を超えない額は、

資本金として計上しないことができる。

会社法第445条第3項

資本金として計上しないこととした額は、資本準備金として計上しなければならない。

とあるように、

資本金の1/2を超えない額を準備金として積み立てておくことができるものを

資本準備金といいます。

払い込まれた全額を資本金として計上するのではなく、

前述した資本金に関する仕訳2つも、全額を資本金とするのではなく、

1/2は資本準備金として積み立てておくことができます。

会社が新株を発行し、1,000万円の払込みを受け、

会社法で規定する最低限度額を資本金として計上した場合の仕訳は、

となります。

資本剰余金とは

資本金と資本準備金は、新株発行や会社設立における払込みや給付を

基礎として発生する点で共通していましたが、

資本剰余金は、それら資本取引から生じた余りの金額をいいます。

また、株主に分配する配当金の源資となる点で、

資本剰余金は資本金と資本準備金とは性質が異なります。

資本剰余金を源資として配当する場合、

資本金や資本準備金を取り崩して資本剰余金を増額させた後、

株主に配当することができます。

会社法第453条(株主に対する剰余金の配当)

株式会社は、その株主に対し剰余金の配当をすることができる。

この条文によれば、剰余金であれば配当原資となるため、

資本剰余金だけでなく利益剰余金も該当することになります。

それでは実際に資本剰余金を源資とする

配当の基本的な仕訳を見てみましょう。

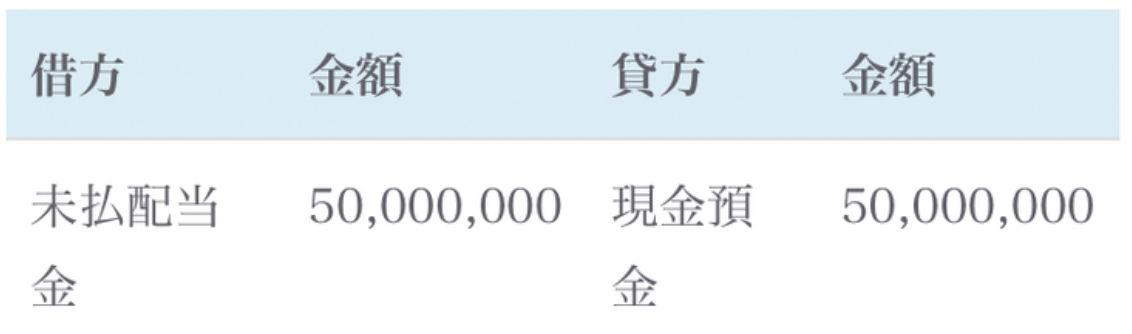

その後、実際に株主に配当を支払った際に、

以下の仕訳を起こします。

まとめ

資本金の金額そのものは、財務諸表上勝手に大きくなるものではなく、

株主総会や取締役会の決議を経なければならないことも、

会社法上で明確に規定されています。

また、会社法上は資本金が5億円以上の会社は

大会社と定義づけられていますが、

法人税法上は資本金が1億円以下の会社を中小企業と定義づけ、

中小企業の優遇措置を受けることができるとしています。

直近のコロナでは、この資本金が1億円以下、

つまり中小企業が得するような政策で話題になりました。

その際にも、大企業が資本金を現象させるなど、

資本金に関しては、経営を行う上で切っても切っても切り離せない

部分になるので、しっかりと理解しておくのがお勧めです

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要