日本公庫の新創業融資制度を利用するには?メリットや注意点を徹底解説

今回は、日本政策金融公庫が提供する融資制度について

お話していきます。

※対象は創業前もしくは創業まもない事業を対象にしています。

新創業融資制度とは

新創業融資制度とは、

政府系金融機関である日本政策金融公庫が提供する融資制度です。

新たに事業を始める方や事業を開始して間もない方に

無担保・無保証人で融資をしてくれます。

新創業融資制度は誰でも利用できる訳ではなく、

下記の要件をすべて満たす必要があります。

①創業の要件

新たに事業を始める方、もしくは事業開始後税務申告を2期終えていない方

②雇用創出等の要件

雇用の創出を伴う事業を始める方、技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方など、一定の条件を満たすこと。

③自己資金要件

創業時において創業資金総額の10分の1以上の自己資金を確認できる方

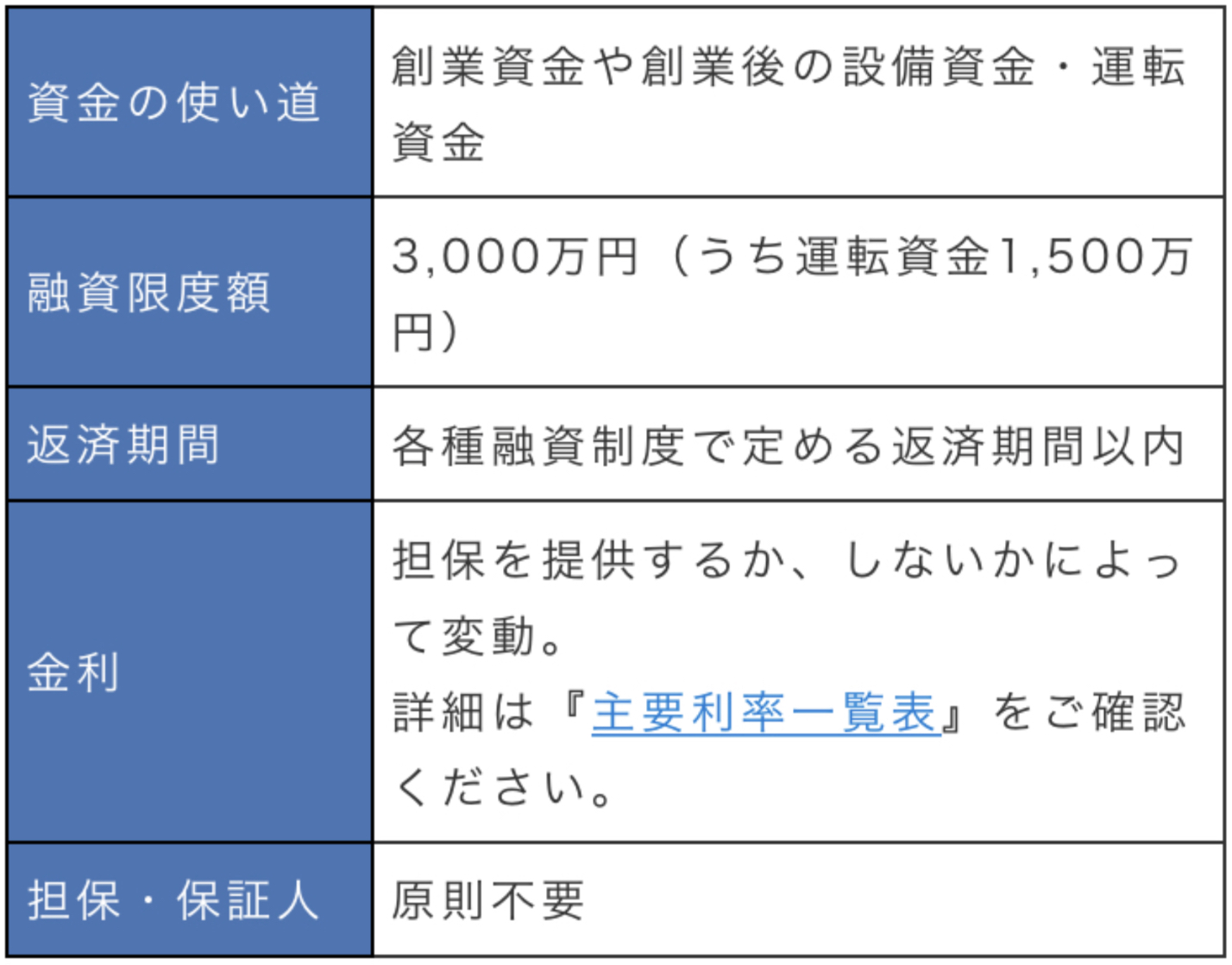

新創業融資制度の利用要件

資金の使い道は、創業資金や創業後の設備資金・運転資金で

融資限度額は3,000万円と高め設定されています。

また、担保・保証人は原則不要ですが

担保を提供するか、しないかによって金利が変動します。

そして返済期間は、各種融資制度で定める返済期間に応じます。

なぜならこれは、新創業融資制度が単体で利用できる制度ではなく、

日本政策金融公庫の他の融資制度と組み合わせるものだからです。

※下記他の融資制度

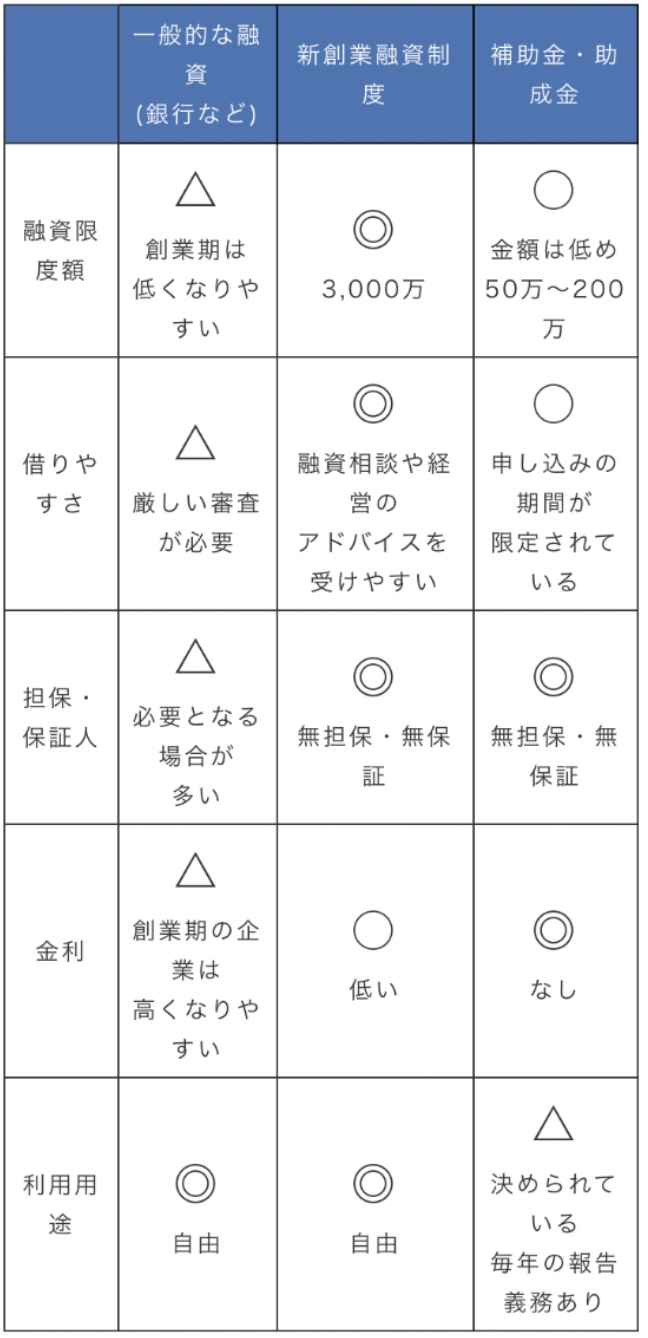

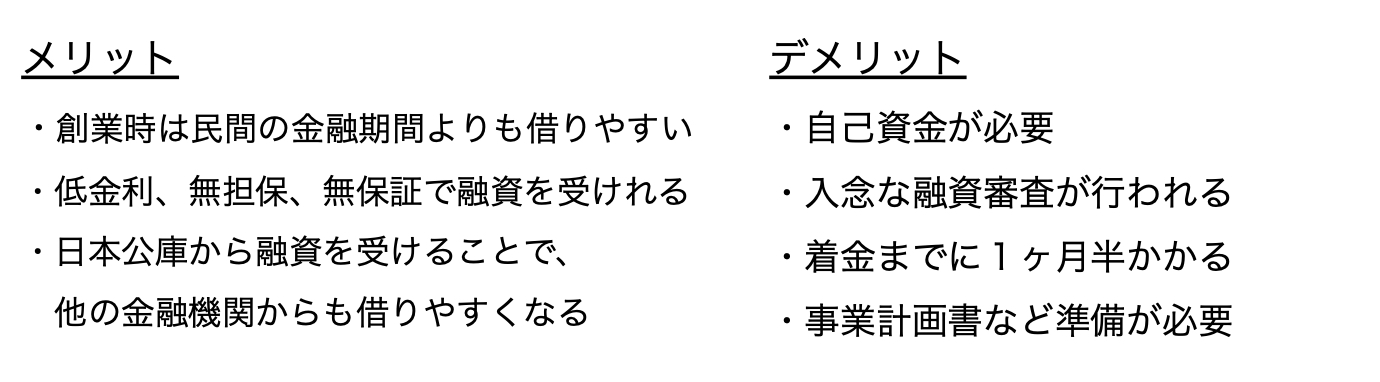

新創業融資制度のメリット

新創業融資制度を利用する最大のメリットは、

圧倒的に、担保が不要な点です。

銀行などの一般的な融資と比較して

資金を借りやすく、金利も低め設定されています。

限度額の大きさや利用用途の自由度にメリットがあります。

新創業融資制度の注意点

まず、利用のための要件を満たす必要があります。

また、融資申込の際には創業計画書を用意し、

日本政策金融公庫との面談時に

事業の実現可能性をプレゼンテーションしなければなりません。

そして、申込から融資実行までは

1ヶ月半〜2ヶ月ほど時間を要する点にも注意しましょう。

余裕を持って申し込むことが重要です。

万が一、審査に落ちてしまった時のために

他の資金調達方法を知っておくと良いでしょう。

創業前であれば

自治体の制度融資やクラウドファンディングも選択肢の一つになります。

三組織が提供する融資で、日本政策金融公庫と同じく

小規模事業者の資金調達サポートを目的としています。

クラウドファンディングはインターネットを介して

第三者から資金調達をする方法で、宣伝が成功すれば

商品・サービスの提供前からファンを獲得することができます。

まとめ

新創業融資制度は、積極的に活用することをおすすめします。

なぜなら、大きく借りれる可能性が高いのがこの創業の時だからです。

創業時は前年などの数字がなく、公庫の担当者はそこで判断できません。

そこで、計画性はもちろんですが熱意や話す力が必須となってきます。

なので事前の準備はかかせないでしょう。

そのためコンサルタントや税理士などに事業計画書を見てもらうこともお勧めします。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【どちらが得?】日本政策金融公庫と民間金融機関

起業時に自己資金が不足している場合、

何らかの方法で外部から資金調達の必要があるでしょう。

その場合の資金調達方法の一つに

金融機関からの融資を受けるというものがありますが、

その金融機関にも様々なものがあります。

まず、

融資は民間融資と公的融資の2種類に分けられます。

簡単に言うと、

公的融資は、国や地方自治体が行う融資。

民間融資は、銀行や消費者金融などからの借入。

になります。

今回は、どちらが良いのかをポイントごとに解説していきます。

創業融資の仕組みは金融機関により異なる

創業時に受ける融資のことを、創業融資と言いますが、

この創業融資を取り扱っている金融機関によりその仕組みは違います。

公庫は政府系金融機関として、

基本的に単独で創業融資をおこないます。

一方、民間金融機関は単独で創業融資を行うケースは少なく、

創業融資に前向きなのは?

公庫の設立目的は、営利を追求する民間金融機関では融資が困難な

「創業融資」や「災害貸付」において

民間金融機関を補完することにあります。

従って、公庫の職員はまず、

できるだけ融資する姿勢で融資審査を進めます。

ただし、公庫の役職員は、

創業融資に対し強い使命感をもって業務に臨んでいます。

公庫は融資への姿勢として、

単なる自己資金の有無や創業計画の収支予測と

いった数字だけの審査に終わることなく、

創業者の熱意やこれまでの計画性といった、

数字では測れない分野にまで踏み込んで融資の可否を検討しています。

一方、営利を追求することが当たり前の

民間金融機関では、そのような姿勢で審査を進めることはないです。

なぜなら、元本を返してもらうのは当たり前、

その利息回収により利益をあげて

初めて金融機関として収益を上げたことになるからです。

自己資金要件

日本公庫の場合、公庫における創業融資では申込条件として

創業資金総額の10分の1以上の自己資金があることが必要とされています。

一方で、民間金融機関による創業融資では、

求められる自己資金割合は高めです。

つまり、

自己資金額=融資限度額となっているケースが大半です

自己資金が少なめであれば、公庫の創業融資の方が有利でしょう。

融資までの期間

日本公庫の場合、融資を申し込んだ際、

融資審査を行う部署は、公庫のみとなります。

これまでの取引実績のない創業融資の審査期間は、

申込から3週間~1カ月程度となっています。

民間の場合の創業融資は

ほぼ都道府県ごとの信用保証協会の保証を受けることが条件となっています。

従って、金融機関と保証協会がそれぞれ審査を行うため、

どうしても融資を受けるまでの期間が長くなります。

地域にもよりますが、

申込から平均して1カ月~2カ月はかかっているようです。

創業融資の借入金利

日本公庫の場合の利率は、創業融資かそれ以外かにかかわらず、

融資決定時の利率が完済まで適用される

「固定金利」です。

固定金利での返済は、金融市場の情勢の変化に左右されないので、

前もって利息負担を計算できる利点があります。

また、公庫の金利は国の政策として

低く抑えられています。

場合によっては公庫が調達する金利より

貸出金利の方が低いこともあります。

基本的利率は、1.11%になりかなり低金利です。

※無担保、無保証になります。

一方、民間金融機関での創業融資における

しかし先に解説したように、

利息とは別途信用保証協会への信用保証料が必要となります。

利息を補助してくれたりする制度もあります。

※ただし、保証ありの場合が多いのと利率が2.2%〜になっていてかなり高い

公庫と民間金融機関の返済期間

日本公庫の場合の返済は、

運転資金なら7年、設備資金なら10年程度となります。

導入する設備により、特別な貸付制度が適用されることがあり、

その際は15や20年という場合もあります。

利息のみの返済を「据置期間」といいますが、

公庫の場合、最大で制度上は2年設定できます。

民間の場合の返済は、

民間金融機関の返済期間は、一般の事業融資よりは長期となっていますが、

公庫ほどには長期となっていません。

※また据置期間も1年が限度となっています。

〜据置期間とは〜

据置期間(すえおききかん)とは、利息のみの支払期間のことです。

通常、融資を受けた場合には、指定の返済日に元本+利息を支払います。

しかし、すぐ利益を上げるのが難しい創業時には

利息のみの支払期間を設けることができるのです

信用保証協会の保証

民間の場合の創業融資は、

必ず信用保証協会の保証を受けることができます。

というよりは、受けなければなりません。

融資を受けた後に、返済が難しいような状況となれば、

借入人に代わり信用保証協会が民間金融機関に返済します。

それで終わりではなく以後、借入人は信用保証協会が立て替えた

債務について話し合っていくことになります。

日本公庫の場合の創業融資においては、

信用保証協会の保証は現在のところ受けられません。

従って返済が難しくなった後の話し合い先は融資時と同じ公庫のままです。

公庫において法人が創業融資を受ける時は、

要件を満たせば0.2%の金利上乗せで無担保・無保証となる制度(新創業融資制度:代表者が連帯保証人にならなくても済む)が利用できます。

まとめ

上記内容から理解できるように、公庫の方がメリットが多いでしょう

また、公庫は創業融資以外に事業全体のアドバイスもしてくれので、積極的に利用するのをお勧めします

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【起業家は知らないと恥ずかしい】日本政策金融公庫の仕組みや特徴

日本政策金融公庫は、名前からも分かるように、

国が出資をする金融機関です。

実際に日本政策金融公庫は

100%国の出資によって運営されています。

今回は、日本公庫について詳しく解説していきます。

日本制作金融公庫とは

日本政策金融公庫は、

日本政府が100%出資する政府系金融機関です。

日本政策金融公庫は、お金を貸す業務のみを行い、

民間の銀行などが融資を行いづらい

中小企業の融資を実行する役目を果たしています。

また、中小企業や企業に向けての資金調達のサポート

というイメージを持たれがちですが、

実は教育ローンなど一般の方向けの金融サービスも持っているため、

日本の経済成長だけでなく、セーフティーネットとしての

機能も果たしています。

銀行よりも融資が受けやすく、利息などの貸し付け条件が良いのが

日本政策金融公庫の特徴です。

日本公庫のメリット・デメリット

日本政策金融公庫の創業融資は、

他の民間金融機関よりも融資を受けやすく、

低金利なため、計画性をもって活用できれば、

実績のない事業者にとっては味方になってくれます。

日本公庫で融資を受けるまでの流れ

日本政策金融公庫の融資に申し込む場合は、

ご自身で必要書類を用意し、公庫の担当者とやり取りを進めていく方法

認定支援機関など、融資の専門家に手続きを代行してもらう

方法の2パターンあります。

融資を受けるために必要な自己資金

融資を受けるためには、

自己資金を準備していることが必要不可欠です。

日本政策金融公庫の新創業融資制度では、

自己資金の9倍まで借りられることになっています。

自己資金として認められるお金は下記になります。

①自分自身の通帳で徐々に貯めた預金

②配偶者名義の通帳にある預金

③解約返戻金がある保険、お子さんの学資保険

④退職金

⑤保有している株式、投資信託、有価証券

⑥親兄弟から贈与されたお金

⑦すでに事業のために使ったお金

※銀行口座に入金せず自宅で保管するタンス貯金や出所が不明なお金も

自己資金としては認められません。

新創業融資制について

日本公庫の新創業融資制度は、

創業前または創業後間もない事業者が、

無担保・無保証で利用できる創業融資であり、

創業者にとって利用しやすい制度となっています。

利用条件

新たに事業を始める方で、または、

事業開始後税務申告を2期終えていない方です。

こちらは、会社として創業融資を受けたい場合は、

会社を設立していないと申し込みできません。

また事業開始は、開業届の提出日など形式的な日付ではなく、

例えば、賃貸借契約書や水道光熱費の支払、

売上金の入金や従業員などへの給与の支払いが開始されたなど

実質的に事業が始まったことを持って事業開始と判断されます。

次のいずれかに該当する方

・雇用の創出を伴う事業を始める方

・技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

・現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

・現在の企業に継続して6年以上お勤めの方

・現在の企業と同じ業種に通算して6年以上お勤めの方

・大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、

その職種と密接に関連した業種の事業を始める方

・産業競争力強化法に規定される認定特定創業支援事業を受けて事業を始める方

・地域創業促進支援事業による支援を受けて事業を始める方

・公庫が参加する地域の創業支援ネットワークから支援を受けて事業を始める方

・民間金融機関と公庫による協調融資を受けて事業を始める方

・既に事業を始めている場合は、事業開始時に

上記のいずれかに該当した方

つまり、簡単に言うと、

「従業員を雇用する開業」

「ニーズあり差別化技術やサービスでの開業」

「過去長く勤めた業種と同じ業種での開業」

「民間と公庫の協調融資を受けて事業を始める方」

であれば良いということです。

※融資限度額は最大で3,000万円になり無担保、無保証になります。

また、金利は払いますが返済を最長で2年間しなくてもよいのも

創業段階としてはありがたいものです。(措置期間)

無担保、無保証??

結論から言いますと、無担保・無保証にもできます。

通常の融資の場合でも、無担保を希望することができますし、

新創業融資制度の場合は

原則、無担保・無保証での融資が基本となっています。

ただし、新創業融資制度の場合は

他の融資と比べて1.3倍程度の利率になっており、2.26%~2.85%と

幅があるため事前に確認をしておいた方が良いでしょう。

また、無保証の融資については、中小企業経営力強化資金という

2千万以内の無担保・無保証人の融資もあり、

こちらは2.06%~2.35%の利率となっています。

当たり前に、無担保・無保証の場合は利率が高くなります。

まとめ

日本公庫については、融資できる制度が上記の他にたくさんあり、

融資を検討する際は、自分の会社にあった融資にすることがオススメです。

また、日本公庫から融資をする上で、最も重要なのは事業計画書が肝になってくるでしょう。比較的に融資しやすいと言われていますが、しっかりと対策準備はする必要があります。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【会社目線】株の配当はどのように決めるの?どのように配当するの?

今回は、株式会社の仕組みを理解すために

配当について説明していきます。

配当とは

配当とは、株主に対して株式会社から

定期的に分配される利益のことであり、利益配当請求権を根拠とした

株主の権利です。

株式会社は、

株主から資金を募ることによって経営されますが、

投資家も慈善事業で、株を取得しているわけではなく、

事業活動によって利益が出た際には、見返りとして株主にそれを還元する

仕組みがあるからこそ、株式会社は成立しています。

配当は株数に応じて分配されるため、

多くの株を取得していればそれだけ配当金も多額になり、

目覚ましい業績を上げた場合には

莫大な配当を得られる可能性もありますが、あくまでも

配当は利益を源泉として分配するものであります。

なので、反対に赤字であった場合や僅少な利益しか

出なかった場合には配当金が支払われないこともあります。

配当金の出し方は企業によってまちまちで、

通常は年に一度の配当であるが半期ごとに中間配当を出す場合もあるほか、

極端な増益があった際の特別配当、創立記念や上場記念に分配される

記念配当などもあります。

『配当』ってどうやって決まるの?

企業が利益水準など総合的に判断して決定していきます。

企業は決算時の利益、剰余金、保有現金などと新年度の業績や設備投資、

現金収支の見通しなどを分析した上で、

株主に対する還元方針などを総合的に勘案して『配当』金額を決定します。

剰余金の処分案として株主総会で承認を得た後、

『配当』が実施されます。

ただし、会社法の改正に伴い一定の条件をみたし、

定款で定めれば取締役会の議決でも可能です。

『配当』を受け取るには決算期末に株主名簿に載る必要があります。

株式の受渡しに3営業日を要するため、

『配当』を受ける権利がなくなる期末の2営業日前を配当落ちと言います。

配当性向は当決算期末(権利確定日)に当期純利益の内、

配当金の支払いに向けた額の比率で株主還元の尺度です。

また純利益の内、

配当金と自社株買合計の支払いに向けた比率を総還元性向と言います。

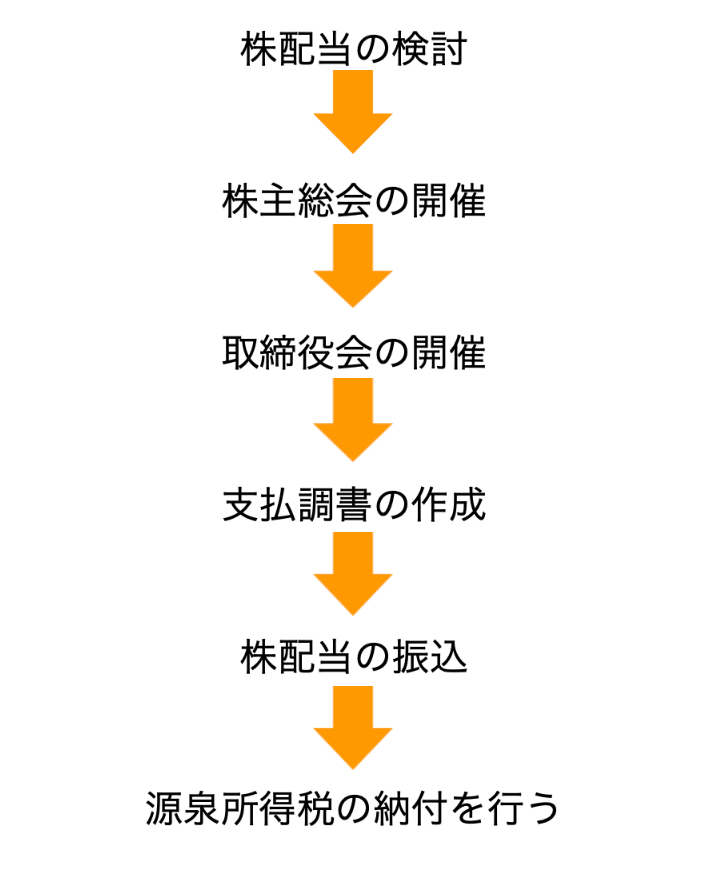

株配当の流れ

では早速、具体例をもとに流れを見ていきましょう。

株配当の検討

株主に対する剰余金の配当は

会社法第458条「株式会社の純資産額が三百万円を下回る場合には、適用しない。」

により純資産額を確認します。

株の配当をする必要があるのかや会社を立ち上げた際に

出資してくれた株主を始め、現在の会社を維持するために株を保有してくれている株主に対して感謝の意味を込めて出資する場合が多いです。また、創業○○周年記念で配当金を出す場合も多いでしょう。

株主総会の開催

検討した株の配当について株主総会を開き、株主の承認を貰います。

その際に実際に誰にいくら配当金が支払らわれるか分かりやすい

明細を作ると効率良く進みます。

取締役会の開催

流れは、株主総会同様ですが、承認を貰うのは取締役になります。

支払調書の作成

管轄税務署に「支払調書合計表」と「支払調書」を「支払確定日または支払った日から一か月以内」に提出する必要があります。

支払調書合計表:税務署提出用と会社控用に2部作成する。

支払調書:税務署提出用と支払いを受けるもの用に2部作成する。

株配当の振込

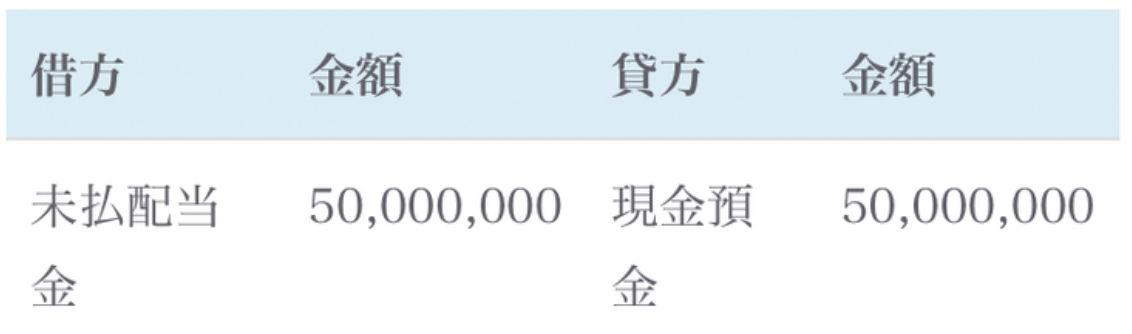

株主に配当金を支払います。(※源泉税を引いた金額を支払う)

株配当金の支払い方法は上場株以外だと指定口座に

振り込むことが一般的です。

源泉所得税の納付を行う

株主に配当金を支払った翌月の10日までに

「配当等の所得税徴収高計算書」にて天引きした源泉税を納付します。

配当にかかる税金

配当所得にかかる源泉徴収額は上場株式、

非上場株式によって税率が異なります。

上場株式の配当の場合:平成26年1月1日以後に支払を受ける場合、

15.315%(他に地方税5%)の税率により所得税及び復興特別所得税が源泉徴収されます。

上場株式等以外の配当の場合:平成25年1月1日以後に支払を受ける場合、

20.42%(地方税なし)の税率により所得税及び復興特別所得税が源泉徴収されます。

まとめ

配当とは、会社の利益によって左右されるものであり、赤字の場合は、

無配ということもあることを理解しておきましょう。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

資本金は使っても良いの?借りたお金は資本金に出来る?

「資本金」の意味とは

資本金とは、株主が会社に対して出資したお金でビジネスを

始めるための「元手」になるものです。

※出資とは、資金(つまりお金)を出すことを言います。

資本金は、借金とはちがって返済をする必要がありません。

その代わりに、ビジネスで利益が出た場合、

株主に配当として株主に利益を配分することになります。

ただし、中小企業の場合

株主=社長であることが多いので、

わざわざ配当として利益を配分するよりも

お給料としてお金をもらう場合がほとんどです。

資本金の金額をいくらにしたら良いのか

金額に意味はあるの?と良く聞かれますが、もちろんあります。

結論から申し上げると、

会社が「どれだけ信用できるかを測るバロメータ」の意味があります。

例えば、資本金1円の会社と、資本金100億円の会社があるとします。

あなたなら、どちらの会社にお金を貸しますか?

もちろん資本金100億円の会社ですよね。

これは極端な例ですが、無意識のうちに資本金の金額を、

信用度を測るバロメータとして使っているのです。

多ければ多いほど良いということではない

では、資本金の金額はどれだけ必要なのでしょうか?

結論としては、

最低でも100万円。最大で1000万円未満をおすすめします。

※実際は多くても900万円が妥当

最大で、1000万円未満をおすすめする理由は、

1000万円以上になると、設立直後から消費税がかかるからです。

これに対して、999万円であれば基本的には設立直後から

消費税はかかりません。

つまり、多ければ多いほどいいわけではないということになります。

また、少なければ少ないほどいいわけでもありません。

法律上は1円でも認められていますが、最低100万円はないと

会社の設立費用を払った段階で赤字の会社になってしまいます。

そうなると、銀行口座も作れないことがあります。

ですので、資本金の金額は、

最低でも100万円以上にすることをおすすめします。

資本金はいつ振り込むのか

会社への振り込みは、早めにしてください。

例えば、設立後に法人口座を作り

設立時の個人口座に振り込んだ資金を移動する場面を想像してください。

設立時の資本金振込を法人口座にすることはできません。

会社への振込が決算日を跨いでしまうと、

資本金を出した個人に一時的にお金を貸していることになってしまいます。

すると税務上、その貸した金額に対して利息を取るという

決まりになっていますので、その利息に対して税金がかかります。

なので、会社への振り込みはできるだけ

早くすることをお勧めします。

資本金はどうなる?使えない?

これについては、非常に誤解が多いです。

資本金として会社の口座に振り込んだ、お金は自由に使っていいものです。

ただ、自由とは言っても、全くルールがないわけではありません。

会社を設立した目的の通り、

またはビジネスのために使うようにしてください。

たとえば、極端な例ですが、

会社のお金をすべて社長の生活費に使ってしまったとします。

その場合、そのお金は社長のお給料として

税務署に指摘されてしまいます。

その場合、そのお金は会社の経費には認めてもらえません。

また、社長のお給料になるわけですから

社長個人に税金(所得税など)がかかってしまいます。

そうならないためにも、会社のお金と個人の生活のためのお金は

きちんと分けて管理する必要があります。

知人からの借金は資本金にはならない?

知人からの借り入れに限らず、すべての借金

公的融資・銀行融資・信用金庫融資・カードローン・親からの借金etc……

は資本金に組み込むことが出来ません。

資本金はあくまでも自己資金なので、他人のお金を流用してはいけません。

一般的に、融資の金額は資本金の2倍程度が目安といわれています。

仮に資本金が100万円だった場合、

200万円程度の融資が見込めるわけです。

しかし、借金を資本金に組み込むことを認めてしまうと、

今度は100万円+200万円=300万円を新たに資本金にし、

600万円の融資が受けられるようになってしまいます。

これを繰り返すと理論上は、無限に融資が受けられるようになってしまいますので、他人からの借金を見せ金として資本金に組み込む行為は禁止されているのです。

ただし、自分のお金なら必ず資本金に

認められるのかというとそうでもありません。

コツコツためた銀行預金などは、資本金として認められますが、

親兄弟からもらったお金は認められるかは曖昧になっています。

なぜなら、そのもらったお金が本当にもらったものなのか、

借りたものをもらったと偽っているのか、

外部の人間には判断が付かないためです。

同じ理由で、タンス預金も資本金とは認められにくい傾向があります。

そのため、資本金を貯める場合は銀行預金が一番です。

預金通帳で自分がためたものだということが証明できるからです。

まとめ

資本金は最初の元手であって、それを期を増すごとに増えたり、減ったりしますが、それは現金が減っただけということになるのです。例えば、100万円を資本金とします。この100万円は次の期には、広告を使ったので50万減りました。そしたら、会社としての現金は、50万円しかありません。ですが、資本金の金額は100万円です。このように、資本金は変わらないのです。

ただ、もちろん増資や減資は出来ます。

※手続きは手間が必要です。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【経営者の皆さん必須知識!】資本金、資本準備金、資本剰余金をわかりやすく解説!

資本金、資本準備金、資本剰余金は

純資産に関する勘定科目として使われますが、

実は何がどのように異なるのか正確に認識できていなかったりします。

そこで今回は、

資本金、資本準備金、資本剰余金

それぞれの内容に対して会社法を織り交ぜながら解説するとともに、

実際に仕訳に起こすことで財務会計的な側面からも見ていきましょう。

資本金とは

会社法第445条第1項

株式会社の資本金の額は、設立又は株式の発行に際して株主となる者が、

当該株式会社に対して払込み又は給付をした財産の額とする。

と定義されているように、

株主が株式会社に対して払い込んだ額そのものとなります。

この条文を読み替えれば、

資本金とは会社財産を確保するための基準となります。

また、事業規模が拡大し会社が成長すれば、資本金は財務諸表上

勝手に大きくなるかというとそうではありません。会社の事業活動によって

得られる利益が資本金に影響を与えるものではありません。

このように資本金の額を自由に減少してはならないと定めた

原則を「資本不変の原則」といい、

資本の減少は、債権者保護手続きなどの厳格な手続きを経ることで

認められています。

そのため資本金の額を変更しようとする場合には、

株主総会の決議が必要となります。

資本金の額を大きくすることによって、

会社を成長させ配当金の増加が見込めることから、

資本金の額を大きくするためには株主総会の普通決議で事足ります。

しかし、資本金を減少するためには、株主へ影響を及ぼすことになるため、

原則として株主総会の特別決議が必要となり、

厳格な手続きが要求されることになります。

それでは、実際に資本金を使用した仕訳を見ていきましょう。

会社が新株を発行し、1,000万円の払い込みを受けた場合の仕訳は

となります。

資本準備金とは

資本準備金とは、

会社法第445条第2項

資本金の払込み又は給付に係る額の1/2を超えない額は、

資本金として計上しないことができる。

会社法第445条第3項

資本金として計上しないこととした額は、資本準備金として計上しなければならない。

とあるように、

資本金の1/2を超えない額を準備金として積み立てておくことができるものを

資本準備金といいます。

払い込まれた全額を資本金として計上するのではなく、

前述した資本金に関する仕訳2つも、全額を資本金とするのではなく、

1/2は資本準備金として積み立てておくことができます。

会社が新株を発行し、1,000万円の払込みを受け、

会社法で規定する最低限度額を資本金として計上した場合の仕訳は、

となります。

資本剰余金とは

資本金と資本準備金は、新株発行や会社設立における払込みや給付を

基礎として発生する点で共通していましたが、

資本剰余金は、それら資本取引から生じた余りの金額をいいます。

また、株主に分配する配当金の源資となる点で、

資本剰余金は資本金と資本準備金とは性質が異なります。

資本剰余金を源資として配当する場合、

資本金や資本準備金を取り崩して資本剰余金を増額させた後、

株主に配当することができます。

会社法第453条(株主に対する剰余金の配当)

株式会社は、その株主に対し剰余金の配当をすることができる。

この条文によれば、剰余金であれば配当原資となるため、

資本剰余金だけでなく利益剰余金も該当することになります。

それでは実際に資本剰余金を源資とする

配当の基本的な仕訳を見てみましょう。

その後、実際に株主に配当を支払った際に、

以下の仕訳を起こします。

まとめ

資本金の金額そのものは、財務諸表上勝手に大きくなるものではなく、

株主総会や取締役会の決議を経なければならないことも、

会社法上で明確に規定されています。

また、会社法上は資本金が5億円以上の会社は

大会社と定義づけられていますが、

法人税法上は資本金が1億円以下の会社を中小企業と定義づけ、

中小企業の優遇措置を受けることができるとしています。

直近のコロナでは、この資本金が1億円以下、

つまり中小企業が得するような政策で話題になりました。

その際にも、大企業が資本金を現象させるなど、

資本金に関しては、経営を行う上で切っても切っても切り離せない

部分になるので、しっかりと理解しておくのがお勧めです

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【2021年完全版】会社登記に必要な書類

会社設立登記の必要書類

全ての会社が必要な書類7点

1 登記申請書

登記申請書は、会社名(商号)や本店所在地、

登録免許税の金額や添付書類の一覧などを記載する書類です。

登録免許税の金額は「資本金額の1000分の7」と定められていますが、

その税額が15万円未満の場合は15万円となります。

添付書類の一覧には以下で紹介する書類のうち、

自社に必要な書類を準備します。

株式会社を設立する場合の株式会社設立の登記申請書の

必用書類は以下の通りです。

2 登録免許税の収入印紙を貼付した台紙

登録免許税は、収入印紙で納付するため、

金額に応じた収入印紙を台紙に貼り付けて提出する必要があります。

※この際の注意点が「収入印紙の消印」です。

会社設立登記手続きの場合は、登録免許税法第25条に基づいて、

収入印紙への消印は登記機関によって行われなければならないため、

提出をする際には消印をしてはいけないことになっています。

なお、合計で登録免許税の金額を満たしていれば問題ないため、

収入印紙の額面の組み合わせは問われません。

3 登記すべき事項を保存したCD-R

「登記すべき事項」は株式会社、

合同会社等によって内容が大きく異なります。

法務省作成の例を参照しながらテキストデータで作成しましょう。

登記すべき事項は申請用紙を使って書面で提出することもできますが、

CD-R、CD-ROM、DVD-R,DVD-ROM

での提出が可能です。

4 定款

会社設立登記手続きは、定款の作成及び

認証を終えてから行います。

5 取締役の就任承諾書

役職名を記載し、取締役として就任を承諾した旨を証明する書類が

「就任承諾書」です。

取締役に就任した場合、この書類の提出は必須となっています。

代表取締役として就任承諾書を作成する場合にも、

別途取締役としての就任承諾書を作成しなくてはなりません。

6 払込証明書

会社設立登記における払込証明書とは、

定款に記載されている通りの資本金が発起人によって所定の銀行口座に

振り込まれたことを証明するための必要書類です。

払込証明書には、払込の内容や代表取締役氏名等が記載された

書面の他に、払込を証明するための所定の銀行口座の

・「通帳の表紙」

・「表紙裏」

・「振り込み内容が記帳されているページ」

のコピーが必要となります。

書類のサイズに定めはありませんが、

定款などと同じA4用紙で作成するのが一般的です。

7 印鑑(改印)届出書

会社の実印を作成したら「代表社印」として法務局に対して

印鑑登録を行います。

印鑑を登録するための必用書類が印鑑(改印)届出書です。

会社設立登記の必要書類

場合によっては必要となる書類4点

1 発起人の決定書

発起人の決定書とは、発起人全員の合意の元に本店所在地が

決定されたことを証明するための必要書類です。

ただし次の2つの条件のうち、1と2両方を満たす場合か1を満たす場合は

この書類は不要となります。

1.定款で本店所在地を番地まで含めて記載している。

2.公告方法に電子公告以外を選択している。

2だけを満たしていても本店所在地を番地まで

含めて決定されたことは証明できないため発起人の決定書が必要となります。

2 代表取締役の就任承諾書

3 監査役の就任承諾書

記載内容は概ね取締役の就任承諾書と同じです。

ただし、取締役の就任承諾書は必須の書類ですが、

この2つの書類は機関設計によっては不要となります。

代表取締役の就任承諾書は取締役が1人だけの場合、

自動的にその取締役が代表となるため不要です。

取締役会を設置していなかったり、取締役会を設置していても

会計参与を置いている場合は必ずしも監査役は必要ありません。

そのような場合に監査役を設置しないのであれば、

監査役の就任承諾書も不要となります。

4 取締役全員の印鑑証明書

取締役会を置かない会社の場合、取締役全員の印鑑証明書を、

他の会社設立登記の必要書類とともに提出しなくてはなりません。

取締役会を置いている場合は、

代表取締役の印鑑証明書のみの添付となります。

ここまで紹介した11種類の書類及び提出物のうち、

「定款」と「発起人の決定書」は発起人の署名捺印が、

各就任承諾書では各人の署名捺印が必要です。

それ以外の署名捺印は代表取締役が行います。

「登記申請書」「資本金の払込証明書」の2つには会社の実印、

それ以外の書類には個人の実印を使います。

なお「登録免許税の収入印紙を貼付した台紙」「登記すべき事項を保存したCD-R」

「取締役全員の印鑑証明」に署名捺印は不要です。

まとめ

会社設立登記は定款を作成・認証した後に行う重要な手続きです。

ヌケやモレがあれば法務局から修正・補正または再提出を求められます。

スムーズな会社設立登記のためにも、自分が設立する会社にはどの書類が必要で、どの書類が不要なのかをあらかじめ把握するのがポイントです。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要