会社設立の時には誰に相談するのが良い?〜それぞれの特徴〜

司法書士は登記のプロ

まず、会社を設立するにあたって必要となる手続きがあります。

それは、以下の2つです。

・定款の作成

・設立登記

このうち「設立登記」の手続きを代行可能なのは、

司法書士だけとなります。

その司法書士の主な仕事は、

・法人の登記手続き

・土地や建物の登記手続き

・相続や遺言に関する手続き

などとなっています。

また、会社設立後は顧問契約を結ぶことも可能です。

取締役を変更する・事務所を移転する、

などの場面での登記手続きの際にも頼れる存在となってくれます。

そして、司法書士に依頼することで印紙代を0円にすることができます。

自分で設立した場合には、印紙代が4万円もかかるので、

代行も自分で行うにしても金額はあまり変わらないという結果になります。

※ただ、株式会社freeなどがサービスとして出している、

ソフトなどを使えば自分でも印紙代がかかりません。なぜならば電子定款だからです。

他の士業に設立の手続きを依頼した場合でも、

原則的にその事務所が提携している司法書士に設立登記を

委託する形になります。

仮に司法書士以外が代行手続きを行った場合、

それは違法行為となります。

行政書士は公的書類作成のプロ

行政書士も会社設立の場面で活躍しており、

法律を専門とした国家資格のなかでも業務範囲が幅広く、

人々の生活に馴染み深い法務サービスを提供しています。

その行政書士の主な仕事は、

・官公署に提出する書類の作成

・各許認可の申請手続き

・書類作成相談やアドバイス

などとなっています。

飲食業、建設業、運送業、介護事業、古物商など、

会社の設立にあたって「許認可が必要な業種」であれば、

その許認可手続きを代行できるのは行政書士だけとなります。

これらの業種に該当するのであれば、

行政書士に相談・依頼をすると良いでしょう。

※設立に必要な定款の作成も行政書士の得意分野になります。

会計士は監査のプロ

会計士と称されることが多いですが、

正式には公認会計士といいます。

会計に関する資格の中で最高峰のステータスとも言われ、

幅広いサービスを提供しています。

その公認会計士の主な仕事は、

・法人監査業務

・会計業務

などとなっています。

なかでも「財務諸表監査」は会計士の独占業務となっており、

企業が社会的信用を得るための基盤を作る強力なサポートをしてくれます。

社労士は人材のプロ

社労士と称されることが多いのが、社会保険労務士です。

その社会保険労務士の主な仕事は

・労働社会保険手続き

・労務管理の相談やアドバイス

・公的年金相談

などとなっています。

会社を設立すればほとんどの場合、

雇用保険・厚生年金などの手続きが発生することになります。

このような人材に関わる手続きを、

労働及び社会保険に関する法令に準じた形ですべて代行してくれるのが

社労士です。

※人材の育成などに関わる助成金に強いのも社労士の特徴といえます。

税理士は税務のプロ

会社が顧問契約していることも多く、

他の士業に比べて一般的に最も馴染みがあるのが税理士かもしれません。

その税理士の主な仕事は、

・税務業務

・会計業務

・税務相談やアドバイス

などとなっています。

個人・法人のあらゆる税務をお任せできるのが税理士です。

会社設立の依頼をする際は、

顧問契約を結ぶことを前提にしていることが多くなっています。

また、事業を始めるうえで、

銀行をはじめとした金融機関から適切に資金調達できるかは、

説得力のある事業計画書を作成できているかが大事なポイントになります。

その事業計画書の作成をサポートしてくれるのが税理士です。

融資担当者が見るポイントを押さえた事業計画書を作成できるようになり、

資金調達を有利に運ぶことが可能になります。

まとめ

各士業にはそれぞれ特徴があることは上記で理解出来たと思います。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

請求書1つで、取引先の『信用』を落としてしまう〜成長する企業になるために〜

ビジネスと切っても切り離せない請求書ですが、

その意味や目的を知っている人が実はそれほど多くありません。

今回は請求書と業務の関連性を中心に解説したいと思います。

請求書の役割とは

請求書の役割とは、

サービスや業務の提供の代金を回収することとなります。

つまり、金銭をしっかりと受け取ることを

目的として請求書が発行されます。

また、請求が起こるような取引が取引先と

自社の双方にあったことの証明として請求書を発行します。

そのため、取引を証明することを目的として請求書には

保存期間が決まっていますし、また支払いが行われない場合には

請求書が一つの証拠となる場合もあります。

ですから、請求書はしっかりと発行した方がいいでしょう。

請求書を発行する側の業務の流れ

請求書を発行する側(請求側)の業務の流れを説明していきます。

請求書を作成するのは、

納品が完了したあとか、もしくは納品と同時となります。

請求書を作成するのは、

会社によって担当者がバラバラな場合があります。

営業担当の人が作ることもありますし、

経理担当の方が作成する場合もあります。

いずれにしても、しっかりと発行することが重要となります。

請求書に必要な基本的な項目

請求書を作成する時に必ず必要となる項目について、

国税庁のタックスアンサーでは以下のように必要事項を定めています。

・ 請求書作成者の氏名または名称

・ 取引先(請求書を受け取る業者)の氏名または名称

・ 取引年月日

・ 取引内容

・ 取引金額(税込)

但し、この5項目では実務上情報不足であることも多く、

以下の項目も合わせて記載するのが一般的です。

・ 支払期限

・ 振込先

他には、消費税を別記したり商品の単価を記載するなど、

請求書を受け取る取引先が内容がはっきりとわかるように

作成するといいでしょう。

もし、支払いが行われないような場合は、

支払いの催促や内容証明など、

入金が行われるように取引先に催促する業務が発生することがあります。

日付の決め方

請求書に記載する日付には、主に

「請求書の発行日」

「支払い期限(お振込み期限)」

があります。

「請求書の発行日」は、請求書を発行した日付を記載します。

ここで注意したいのは、発行日を請求書の作成日や印刷日にするのではなく

取引先の締め支払いに合わせた日付を記載するのが基本です。

請求締め日は企業によって違いますので、請求書の発行日によっては、

受取側の経理の処理月に影響してしまいます。

必ず事前に取引先に確認をしておきましょう。

「支払い期限(お振込み期限)」は、必ず明記するようにしましょう。

契約合意前に見積書で支払い条件を提示し、

取引先の支払い条件とすりあわせをしておくとスムーズです。

特に契約上の取り決めがなければ、

支払日は支払う側の支払い規定となります。

たとえば「月末締の翌月20日払い」の場合、

当月までに請求した代金は翌月の20日に支払われることになります。

※締め日から支払い期限までの期間のことを「支払いサイト」といいます

あらかじめ支払規定について明確にすることで、

書面に明記しておくことでトラブルの無い取引につながります。

支払いサイトとは

通常代金の支払方法には「その都度方式」と「掛売り方式」

という2種類があります。

商品購入時やサービスを受けた時に支払いをする方法が「その都度方式」

毎月の取引をまとめて請求する支払い方法が「掛売り方式」です。

企業間での取引では、取引があるたびに請求をおこなうのは

効率が悪いため、通常「掛売り方式」で行います。

「掛売り方式」でおこなう場合、締め日から起算していつまでに支払いするか

「期間」を決める必要があります。

その期間のことを「支払いサイト」と呼びます。

月末締めで翌月末払いの場合は約30日後に支払いとなるため、30日サイトとなります。

請求書の金額の書き方は?

請求書における金額の表記の仕方についても、

とくに決まったルールがあるわけではありません。

基本的なポイントは、

以下のように3桁ごとに『,(カンマ)』を用いる、

金額の頭に『¥』をつけることです。

¥19,800

そのほか、請求内容を把握しやすくするために、

下記のように金額を記載することも大事です。

1.本体価格とは別に消費税額を記載する

2.前月請求金額、入金額、繰越金額、当月請求金額、合計請求金額を分けて記載し、

入金の流れが分かるようにする

請求書の送り方

郵送、FAX、PDFをメールする方法が一般的です。

郵送する場合、請求書は親書となりますので、

宅急便は使わず郵送しましょう。

請求書の封筒の宛名は御中?様?

「会社宛」か「個人宛」かによって変わってきます。

▪️会社宛ての場合

(例) ◯◯株式会社 御中

▪️個人宛の場合

(例) 山本太郎 様

のように記載します。

上記以外に、会社宛てで担当者がわかっている場合は

担当者名に「様」をつけましょう。

(例) ◯◯株式会社 ☓☓部 山本太郎 様

理由は、会社名だけだと担当者まで届かず紛失の元となるからです。

取引先から、請求書の届け先の指定がある場合は

事前に聞いておくとより丁寧です。

このときに、会社名に御中をつけるのは誤りです。

(間違い例)◯◯株式会社 御中 ☓☓部 山本太郎様

請求書に角印は必要か?

請求書には角印は、法律的には必須ではありません。

また、印鑑がなかったとしても請求書の効力は変わりません。

請求書を受け取る側の業務の流れ

請求書を受け取る側の業務の流れを説明していきます。

請求書を受け取るのは、

納入が完了したあととなります。

通常は、メールや郵送で請求書が送られてくることになります。

請求書は、担当者に送られてくるか、

いずれにしても、

実際の入金作業が発生する経理担当者の元へ請求書が集められ、

入金処理を行うことが多いでしょう。

請求書の支払い期日や支払い金額を確認し、

指定された振込先へ入金することで請求書を用いた業務は完了となります。

しかし、

請求書を受け取る側は請求書の保存義務があります。

法人の場合7年間の保存義務がありますので、しっかりと保存しておくことが求められます。

まとめ

請求書は、優先順位低く簡単に見られがちですが、

法律やルール、マナーといったものが存在するので理解する必要があります。

また、その一つ一つの書き方が信頼に繋がるケースも意外とありますので、上記参考に作成すると良いでしょう

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

所得から差し引かれる所得控除の計算方法と記入方法

所得から差し引かれる「所得控除」には13の種類があります。

今回は種類とそれぞれの計算方法と記入方法について

お話ししていきます。

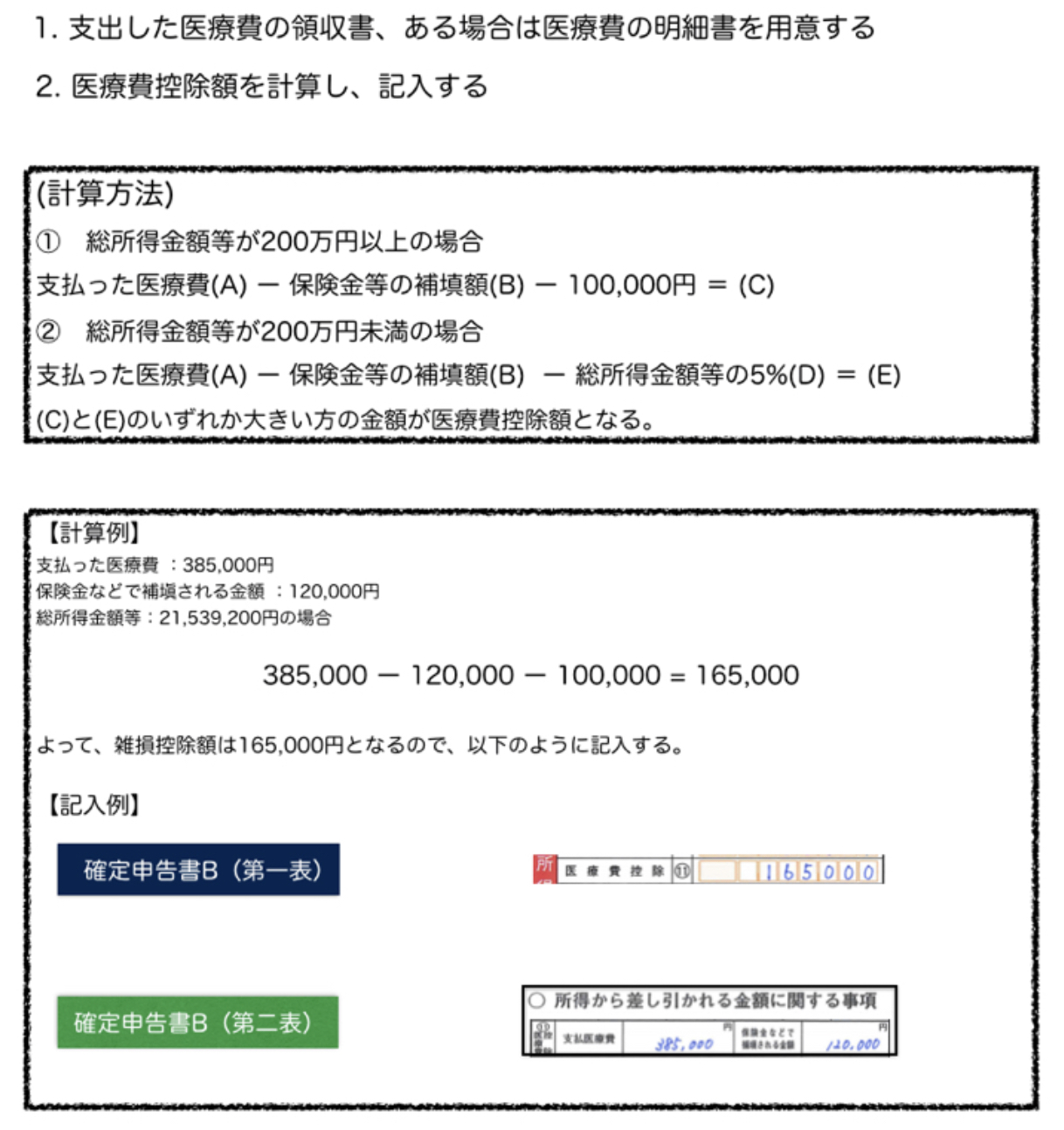

医療費控除

ポイント:年間10万円を超えた場合

社会保険料控除

ポイント:社会保険料は払った分だけ経費に出来る

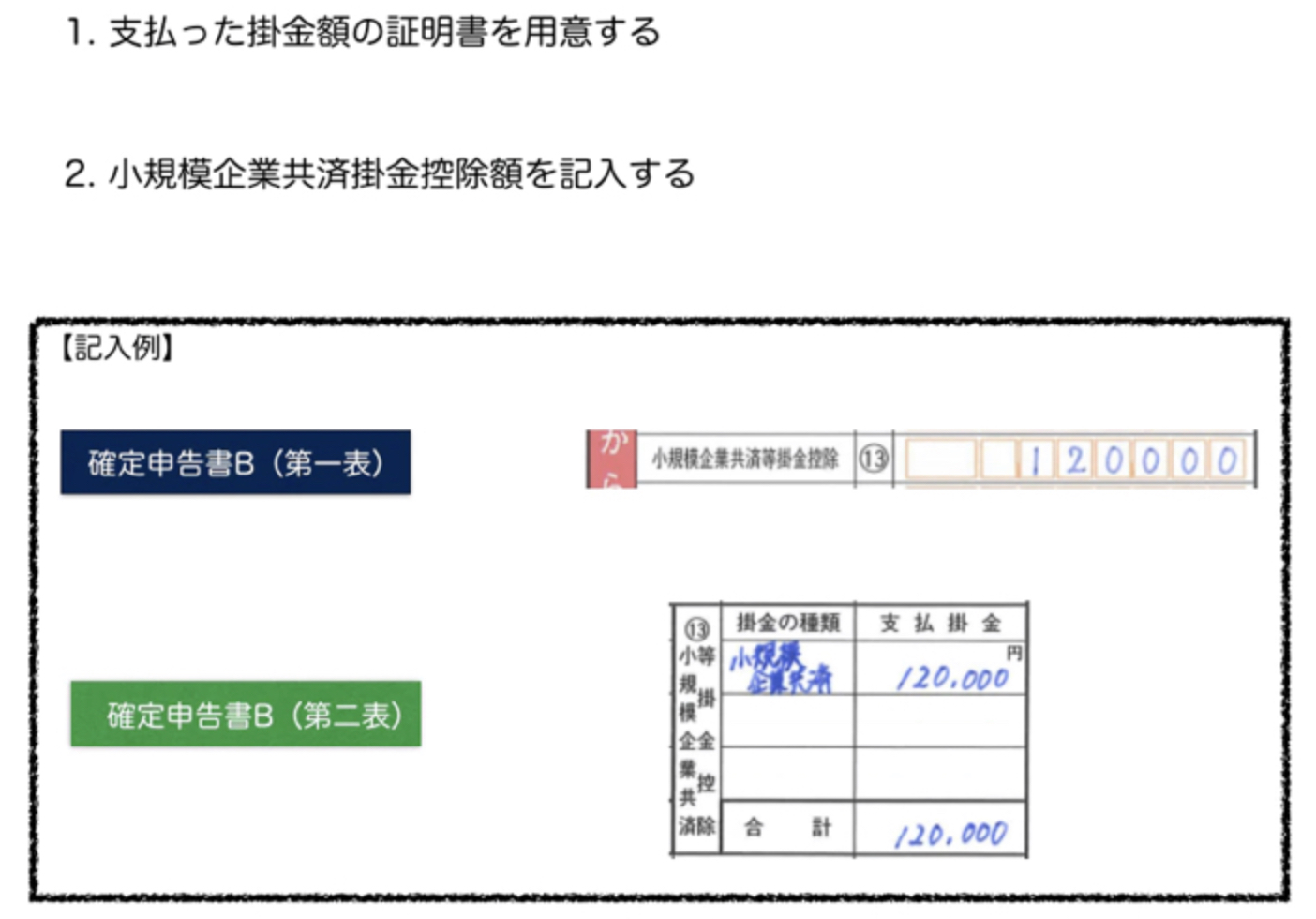

小規模企業共済掛金控除

ポイント:支払った分だけ控除にできる

また、小規模企業共済掛金は、支払った10倍の金額を借りれる

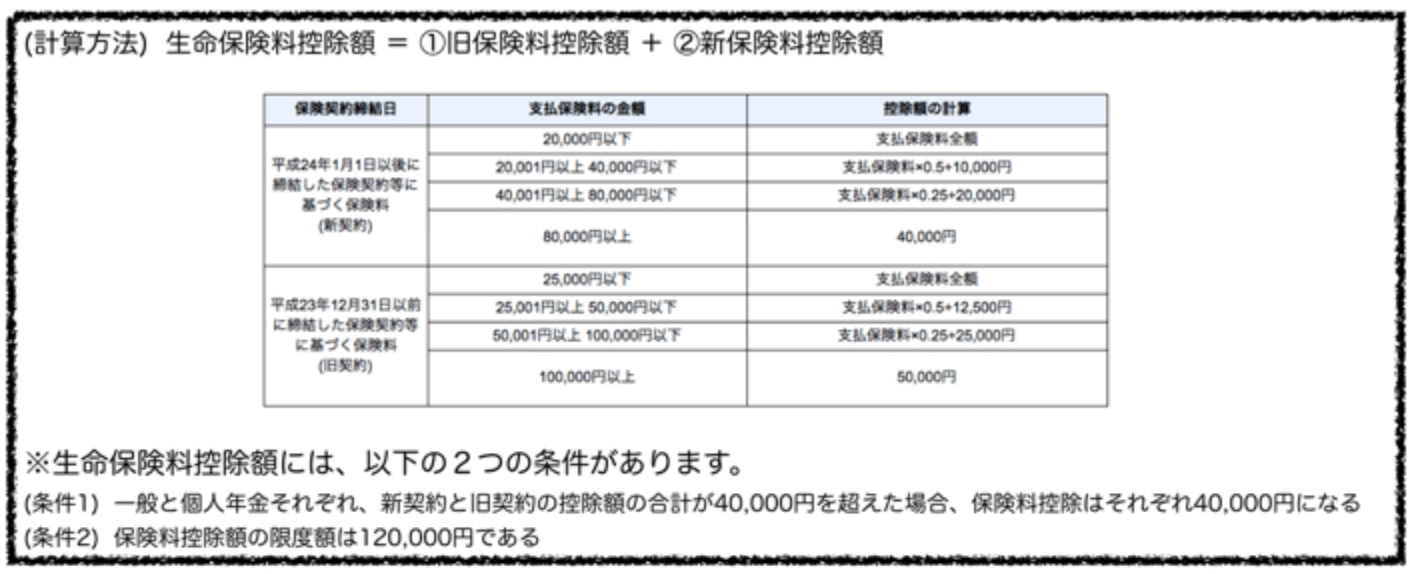

生命保険控除

ポイント:最大で4万円の控除可能

配偶者控除

ポイント:配偶者控除は年収が103万までの配偶者が対象

また、配偶者特別控除は、年収が201万までの配偶者が対象

基礎控除

ポイント:2021年からは48万に上がります

雑損控除

あなたが自然災害や盗難によって

住宅や家財に損害があった場合に適用される所得控除

地震保険料控除

あなたやあなたの家族が、

地震保険料を払っている場合に適用される所得控除

寄附金控除

あなたやあなたの家族が、

寄附金を払っている場合に適用される所得控除

寡婦、寡夫控除

勤労学生控除

あなたが、勤労学生である場合に適用される所得控除

障害者控除

あなたやあなたの配偶者、扶養親族が、

障害者である場合に適用される所得控除

扶養控除

あなたに16歳以上の扶養している親族(配偶者を除く)がいる場合に

適用される所得控除

まとめ

それぞれのポイントをしっかりと理解し、対策することは

してない人に比べて、手元に残るお金に差が出てきます。

また、無駄に税金を払うこともないでしょう。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【人生損したくない人必見!】日本一分かりやすい所得税の計算方法

日本の税金の仕組みは、収入が増えれば増えるほど、

支払う税金が多くなります。

これを、累進課税と呼びます。

この累進課税の仕組みを理解しているかどうかで

手元に残る金額にも差が出てくるでしょう。

今回は、その所得税の仕組みについて解説していきます。

所得税とは

所得税とは、一定の所得(もうけ)に対して課される税金です。

したがって、個人事業主の場合、

所得金額が黒字となり税額が発生する場合には、

原則として、所得税の確定申告を行う義務が生じます。

所得税の計算期間と確定申告期限

所得税の計算は、その年1月1日から12月31日までの

1年間に生じた所得について計算します。

所得税の確定申告は、

その年の翌年のおおむね2月16日から3月15日までの間に

行う必要があります。

個人事業主の所得税額の計算方法

基本的に以下の算式により計算します。

(総収入金額-必要経費-青色申告特別控除額-所得控除額)×所得税速算表の税率ー所得税速算表の控除額=納税額

総収入金額とは

実際に収入した金額と収入する権利が確定した金額の合計額です。

必要経費とは

実際に支払った金額と支払う義務が確定した金額の合計額です。

青色申告特別控除額とは

不動産所得、事業所得ある個人事業主は

一定の帳簿書類の備え付けを要件として税務署長から

所得控除とは

所得控除とは、所得の計算上考慮されない個人的事情などを

計算に反映させるための考え方です。

所得控除は2種類に分けられる

所得控除は、人的控除と物的控除の2種類に分けられます。

人的控除とは、個人事業主やその家族などの事情により控除額が決まるもので、

配偶者控除、扶養控除、障害者控除、基礎控除などがあります。

物的控除とは、個人事業主やその家族などが支払った金額等により控除額が変わるもので、

社会保険料控除や生命保険料控除、地震保険料控除があります。

所得税速算表の税率とは

「課税される所得金額」に応じて、最低5%から最高45%までの

税率を乗じます。所得税速算表は下記になります。

引用:国税庁HP

所得税速算表の控除額とは

「課税される所得金額」に税率を乗じて計算された税額から「控除額」を差し引きます。控除額は所得税速算表の一番右列の金額になります。

個人事業主の所得税納税額の具体的な計算方法

それでは以下のケースで、

具体的な所得税納税額を計算してみましょう。

必要経費200万円、青色申告特別控除10万円、所得控除の合計額126万円

(総収入金額-必要経費-青色申告特別控除額-所得控除額)×所得税速算表の税率ー所得税速算表の控除額=納税額

上記算式になるので、これに事例を当てはめると、

以下のように計算されます。

(500万円-200万円-10万円-126万円)×5%ー0円=82,000円

よって、82,000円が所得税額になります。

※実際には所得税額に復興特別所得税額2.1%が加算されるため、税務署に納付する金額は 82,000×2.1%=83,722円→83,700円となります。

さらに分かりやすく

収入-控除(経費)=所得

(年収-控除) × 税金=所得税

年収1,000万円の場合

①給与収入−給与所得控除=所得

※給与所得控除とは、収入に応じて一律

1,000万−200万=800万円

②所得−所得控除=課税所得

※所得控除とは、社会保険料や扶養控除など誰でも受けることができる控除

800万円−0=800万円

③課税所得×所得税率−控除額=所得税

800万円×30%−65万円=200万円

まとめ

経費や控除を利用すると、より手元にお金が残るようになるでしょう。

だからこそ、上記のような仕組みを理解することが大事です。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【法人口座を作る際に気を付けること】〜手順や準備するもの〜

法人口座を作るためには、不正利用を防止する目的で

一般口座と異なる書類や印鑑などが必要です。

用意するべきものは、

各金融機関のホームページで確認することができるでしょう。

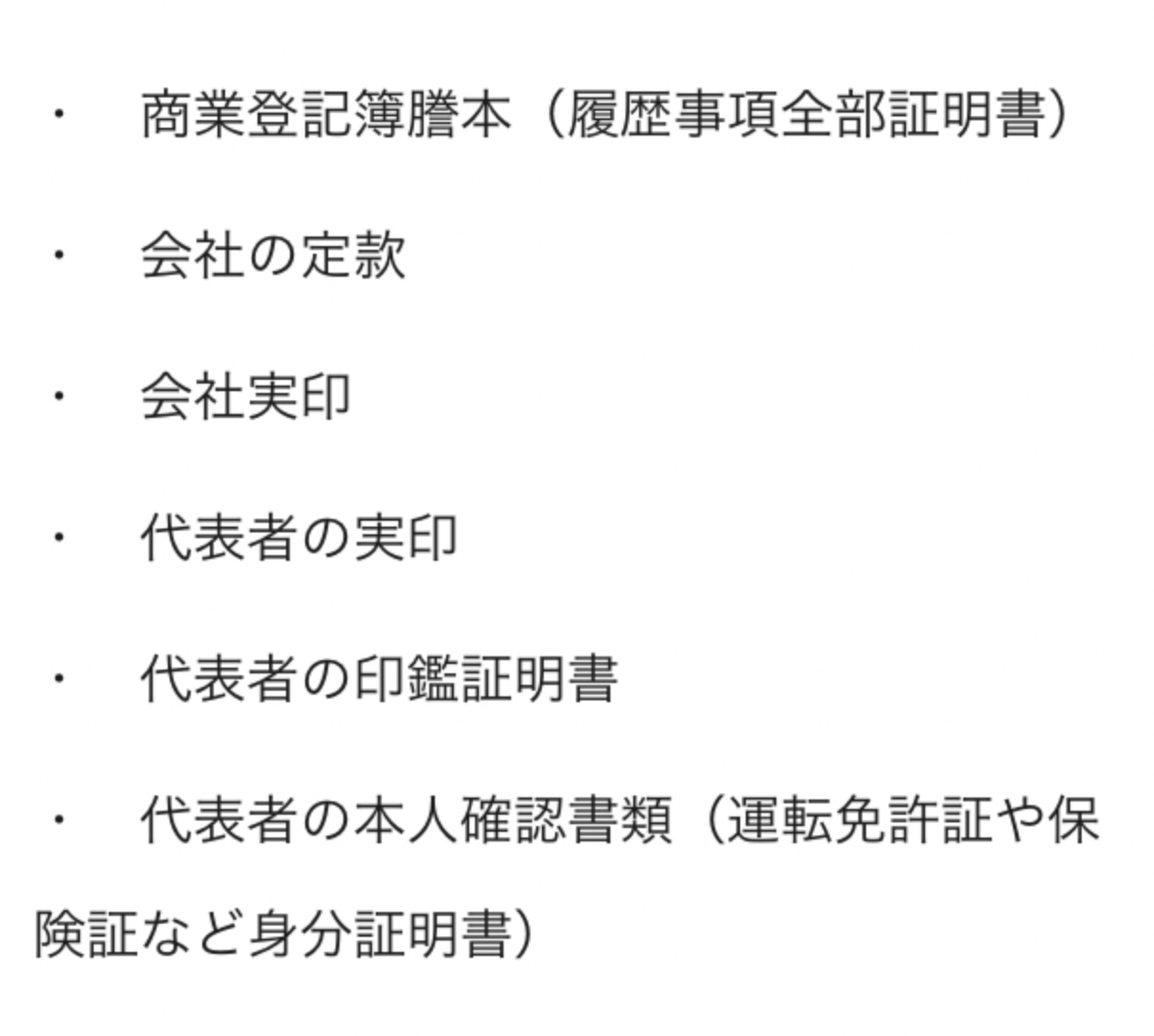

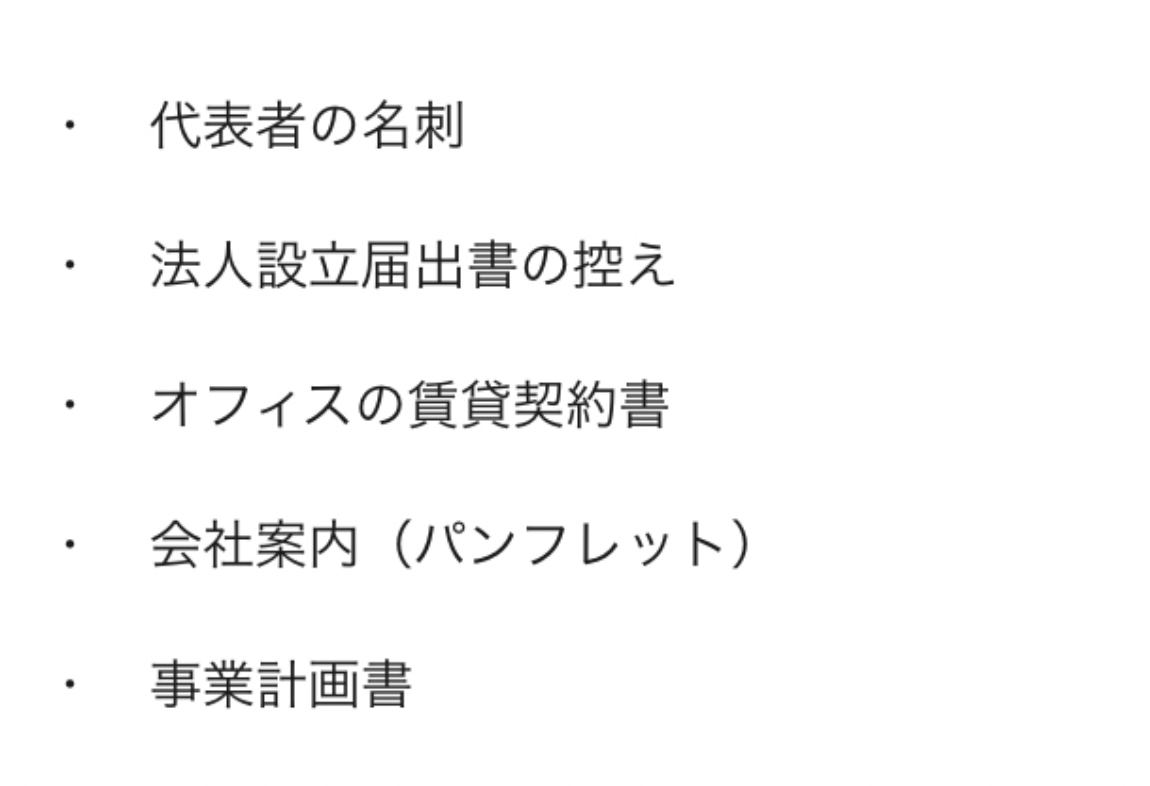

法人口座を作るにあたり準備すべきもの

提出や提示を求められるものは金融機関ごとに

多少変わりますが、基本的なものは以下の6点です。

口座開設は厳しい審査を受けるため、

ひとつの金融機関に絞り込む必要はありません。

複数の金融機関へ申し込めるよう、

商業登記簿謄本(履歴事項全部証明書)や

代表者の印鑑証明書は複数枚を用意しましょう。

いずれも事前に手続きが必要ですが、

オンラインで取得することも可能です。

注意点は、上記の書類を提出・提示したのみでは、

必ずしも審査に通過するとは限らないことです。

特に新しく設立された会社は実在性が疑われやすく、

事業内容や事業所の有無を証明できる書類が求められるケースもあります。

各金融機関のホームページに記載がなくとも、

口座開設の可能性を上げるために、以下のような

「会社の実態が分かる資料」

を用意することをおすすめします。

運営がなされていない、

上記の他にも実態を証明できる資料が

用意できる方は書類と共に持参しましょう。

法人口座の開設審査の際に金融機関が確認する項目

社会的信用性につながる法人口座は、

特殊詐欺に利用される危険が高いため開設にあたり慎重な審査が行われます。

具体的にどのような審査が行われているのか

口座開設の判断基準については公表されていません。

また、金融機関ごとにチェックされる項目も異なり、

A銀行で口座開設を断られたとしても、B銀行の審査を通過する場合があります。

この項目では、多くの金融機関で確認されやすい

6つのポイントについて注意点を紹介します。

事務所の所在地

犯罪に使用されている偽装会社の場合、

事務所の所在地が不自然な場所となっているケースは珍しくありません。

事務所を構えていることが証明できるよう、

場合によっては物件の賃貸契約書の提出が求められます。

実在を証明できることが重要であるため、

自宅の一角を仕事場として利用している方は事実を答えましょう。

事業目的

どのような事業を目的とした会社か、

具体的に説明できるよう準備しておかなくてはなりません。

バーチャルオフィスを利用していても、事業目的を明確に伝えたことで

メガバンクの法人口座を開設できた会社の例もあります。

事業計画書を用意することはもちろん、

会社の代表者自ら口頭説明できることが重要です。

法人口座の開設を依頼する際、窓口で事業内容について質問される場合があります。

説明するときは、事業内容のすべてを回答するのではなく、

主業務に絞って掘り下げるよう心がけてください。

実際に複数事業を行っていたとしても、

過度に幅広い事業内容は金融機関に不信感を抱かれてしまいます。

金融機関はあくまで現在の実態を知りたいため、

営業計画書も参考に実態を証明できる範囲でまとめましょう。

資本金

冒頭で触れたとおり、

会社法によって法律上は資本金1円での会社設立が可能となりましたが、

現実的な数字とは言えません。

テナント料や内装工事費などの初期費用に加え、

事業が軌道に乗るまでの運転資金が必要です。

法人口座を開設するうえでも、資本金の額が重視されます。

資本金は、会社の体力と目される重要なポイントです。

「短期間で廃業するような会社なのでは」と、

不安視されない程度の金額でなければ法人口座を作ることはできません。

あまりにも低い金額は「信用度が低い」と判断され、

審査自体を断られる可能性もあります。

金融機関の中には具体的に資本金の最低金額が設定されているところも

存在するため、審査を申し込む前に必ず確認してください。

固定電話の有無

事務所の所在地と共に、

会社の実在を証明する要素が固定電話の有無です。

いわゆる「ひとり社長」のように、個人事業主が法人化した場合、

固定電話の必要性を疑問視する方は多いでしょう。

毎月の固定費や通話料金を加味すると、

定額料金で長時間通話できるスマートフォンを連絡手段とするほうが

コストカットにつながることもあります。

しかし、

取引先や金融機関にとって、相手の連絡先が固定電話でないことは

不信感を抱く理由のひとつです。

例えば、

下記のような不安が生じます。

近年の犯罪は、スマートフォンが使用されるケースが多く

固定電話のない会社は、信用性に欠け口座開設を断られる

可能性があります。

そのため、

コストはかかってしまいますが固定電話の設置をおすすめします。

また、固定電話の設置によって法人カードや融資などの審査が

通過しやすくなるというメリットもあります。

固定電話の設置が難しい場合は、

「050」番号の取得あるいは電話代行サービスを活用してみましょう。

創業者の経歴

反社会的勢力とのつながりを各金融機関は警戒しています。

口座開設を希望する会社自体に違法性がなくとも、

代表者や従業員が、反社会的な人物と関わりがないとは言い切れません。

そのため、

判断材料のひとつに創業者の経歴が加わることもあります。

会社を経営する以上、経歴や人となりが世間一般に知られるリスクは

多少なりとも生じるでしょう。

市場で、堂々と活躍できる信用性の高い会社に育てるためにも、

法人口座の開設で求められた経歴や性格などの情報は積極的に

公表することをおすすめします。

会社HPの有無

提出した事業計画書や会社の定款に一貫性があるかを調査する際、

会社HPが役立ちます。

注意点は、会社情報が掲載されている程度の質素なHPを資料として提出しないことです。

事業実態が確認できるよう、

取扱商品やサービスなどの具体的な情報を掲載したHPを作成しましょう。

会社設立後は、営業活動時の重要なツールとしても役立つため、

早い段階で会社HPの内容を充実させることは大きなメリットとなります。

必ずしも、提出を求められるものではありませんが、

法人口座の開設依頼をきっかけに作成を検討してはいかがでしょうか。

まとめ

法人口座を作る際は、金融機関の目線になって考えることがすごく大事だと言えます。銀行が『この人になら口座開設しても良い』と思ってもらえるような情報を提供することでスムーズな開設が出来ると言えるでしょう。

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【外資コンサルタントが考える】決算期の決め方

決算月(決算期)とは

会社は1年以内の期間であれば、

一事業年度を何月から何月までにするのかということを

自由に決めることができます。

例えば「4月1日から翌年3月31日まで」を一事業年度としている会社もあれば、「9月1日から翌年8月31日まで」を一事業年度としている会社もあります。 決算月とは、それら一事業年度の区切りの最終月のことをいいます。

「4月1日から翌年3月31日まで」を一事業年度としている会社の場合には、

最終月の 3月が決算月になります。

「9月1日から翌年8月31日まで」を一事業年度としている会社であれば、

最終月の 8月が決算月になるわけです。

決算月は、何月(いつ)にする?

株式会社を設立するにあたって、

決算月を何月にするかということも考えどころの一つです。

株式会社の決算月といえば、3月のイメージがあります。

ですが、特に3月決算にこだわる必要はありません。

決算月を何月にするかは、

その会社の“業種”や“繁忙期の時期”等を考慮に入れて決定したり、

あるいは、節税を第一に考えて決めたりと

その会社の諸事情によってさまざまです。

繁忙期を避ける

繁忙期を避けたほうが良いのにはいくつか理由があります。

節税対策などを行いやすくなる

まず、季節によって売上の変動が大きい業種の場合、

繁忙期を避けて、繁忙期よりも少し前の月を決算日に

設定するのがおすすめです。

なぜなら、期の初めが繁忙期だった場合、

期の最初に大きな売上があることになります。

決算日はずっと先ですので、

そのあと時間をかけてしっかり節税対策などを行うことができます。

逆に、期の初めに計画していた予定の売上が確保できなかった場合、

残りの期間で計画の修正や対策をしっかりと行うことができます。

これを、売上が一番多い繁忙期を決算月にしてしまうと、

繁忙期の売上に対する対策を残りの短い期間で

行わなければならなくなります。

決算に伴う事務作業に割く時間を確保する

決算日の前後は提出書類の作成や税金の納付など、

やることがたくさんありますので、

単純に忙しくなるタイミングを避けた方がいいということです。

決算後の決算申告と納税に気をつける

決算後の決定申告と法人税の納付は、原則として

決算日から2か月後までに行う必要があります。

ご承知の通り、税金は利益が多ければ多いほど高額になってきますので、

納税する月と資金繰りが悪化してしまう月が重なってしまうと、

実際に納税するお金が足りなくなってしまう可能性があります。

そうならないためにも「決算日から2ヶ月後」に

納税することを踏まえて決算日を決めることが大事です。

消費税の免税期間を最大化する

資本金の額が1,000万円未満の場合、

基本的に2期まで消費税の納税が免除されます。

※「2年」ではなく「2期」です。

例えば4月頭に会社を設立したとして、

決算月を12か月後の3月とした場合

9か月後の12月とした場合

どちらも同じ「1期」となり、

消費税の免除が適用される期間に差が出ます。

上記の例、2021年4月に会社設立をした場合を見てみると

決算月 3月

2020年3月までの丸2年間、消費税が免税

決算月12月

2019年12月までの1年9ヶ月間、消費税が免税

そのため、消費税の免除期間を最大限確保したいのであれば、

1期(初年度)から丸々12か月間となるよう決算月を設定するのが良いです。

免税事業者になるための条件

1期目の免税事業者の条件

1期目の場合、免税事業者になるための条件は

シンプルで、ほとんどの事業者が免税事業者となります。

例外は一つあり、

事業年度開始の日における資本金が1,000万円以上である場合です。

この場合消費税は免除されませんのでお気を付けてください。

2期目の免税事業者の条件

2期目も消費税が免税されるための条件は、1期目とほぼ同代わらず、

2期目開始時点で資本金が1,000万円を超えていなかった免税事業者です。

しかし、2期目の場合もう一つの例外として、

前事業年度の開始〜6ヶ月の期間の売上・給与等支払額が

ともに1,000万円を超えた場合は課税事業者となってしまいます。

つまり、1期目の最初の6ヶ月間に

売上と給与等支払額がともに1,000万円を超えた場合、

2期目から消費税が課税されることになります。

3期目以降の免税事業者の条件

3期目以降の場合、免税事業者かどうかは2期前の売上を基準に決めます。

例えば3期目であれば、

1期目の売上が基準になり2期前の売上が1,000万円以下の場合、

納税の義務が免除されます。

2期前の売上が1,000万円を超える場合はもれなく課税事業者です。ただし、

2期前の売上が1,000万円以下でも、課税事業者になる場合があります。

それは、前事業年度の開始〜6ヶ月の期間の売上・給与等支払額がともに

1,000万円を超えた場合です。

免税期間を最大化する方法(法人)

資本金は1,000万円未満にすることが絶対条件となります。

資本金が1,000万円以上になると、1期目から消費税を課税されてしまいますので、特別な事情がない限り、会社設立時の資本金は1,000万円未満にしましょう。

なぜ3月決算月が多いのか

国や地方公共団体等の公的機関の関係

最大の理由は、「国や地方公共団体等の公的機関の会計年度が4月から3月まで」となっていることに関係しているからです。

公的機関の会計年度が4月から3月までということから、当然に国の予算編成や実際の支出等もこの会計年度に合わせて、計画や執行が行われていくことになります。

結果として、特に公的機関との取引が多い会社等では、会社の事業年度をこれらに合わせておくことが、会社の業務運営上いろいろな意味において望ましいということになります。

税制改正等との関係

国の会計年度が4月から3月までということから、各種の制度改正、特に会計と関わりの強い「税制改正の時期が4月から」ということです。

例えば、消費税の導入などで税率変更は4月1日に行われています。

決算日は変更も可能

会社を設立したばかりの頃は売上の予想が立てづらいと思いますので、

きちんと検討して決算日を決めた場合でも、

いざ事業が始まると予定通りとはいかないこともあります。

その時は、決算日を変更することができます。

実際に決算日変更が節税につながる例をみてみましょう。

決算日が5月31日だったとします。

1月時点で、4月に予想外の大きい売上が入ることがわかりました。

この場合、決算日を3月に変更してしまうのがおすすめです。

なぜなら、決算日を3月に変更しておけば

4月に入ってくる大きい売上は次の事業年度の売上となり、

今回の決算には含まれないので次の期でゆっくり節税対策を行うことができるからです。

決算日を変更しなかった場合、

大きな売上のあった翌月が決算のため、

どんなに頑張っても短期間で節税対策を行うのは難しいためです。

決算日変更の手続き

手順については次の通りです。

1. 株主総会の開催

株主総会で、決算日変更を決議します。

小規模の会社の場合は株主総会が開かれない場合がありますが、

その際は株主総会議事録のみを作成します。

2. 定款を変更

決議した内容にもとづいて、定款を変更します。

決算日は登記事項ではないので、法務局での手続きは不要です。

3. 届け出

税務署・都道府県税事務所・市区町村に「異動届出書」を提出します。

まとめ

上記のように決算期の決め方次第では、損してしまう可能性もあります。自分の事業と当てはめて、しっかりと有効活用しましょう。もし、不安であれば専門家や税理士などを活用することをお勧めします

最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要

【知らないから損する】税金の種類と仕組みのお話

あなたは税金と聞くとどのようなイメージをしますか?

複雑で難しいイメージを持っている人は多いと思います。

ですが、これは数が影響しているとも考えています。

※税金の種類は約50種類もある

ですが、実はすごくシンプルで簡単なのです。

今回はその種類と仕組みについて解説していきます。

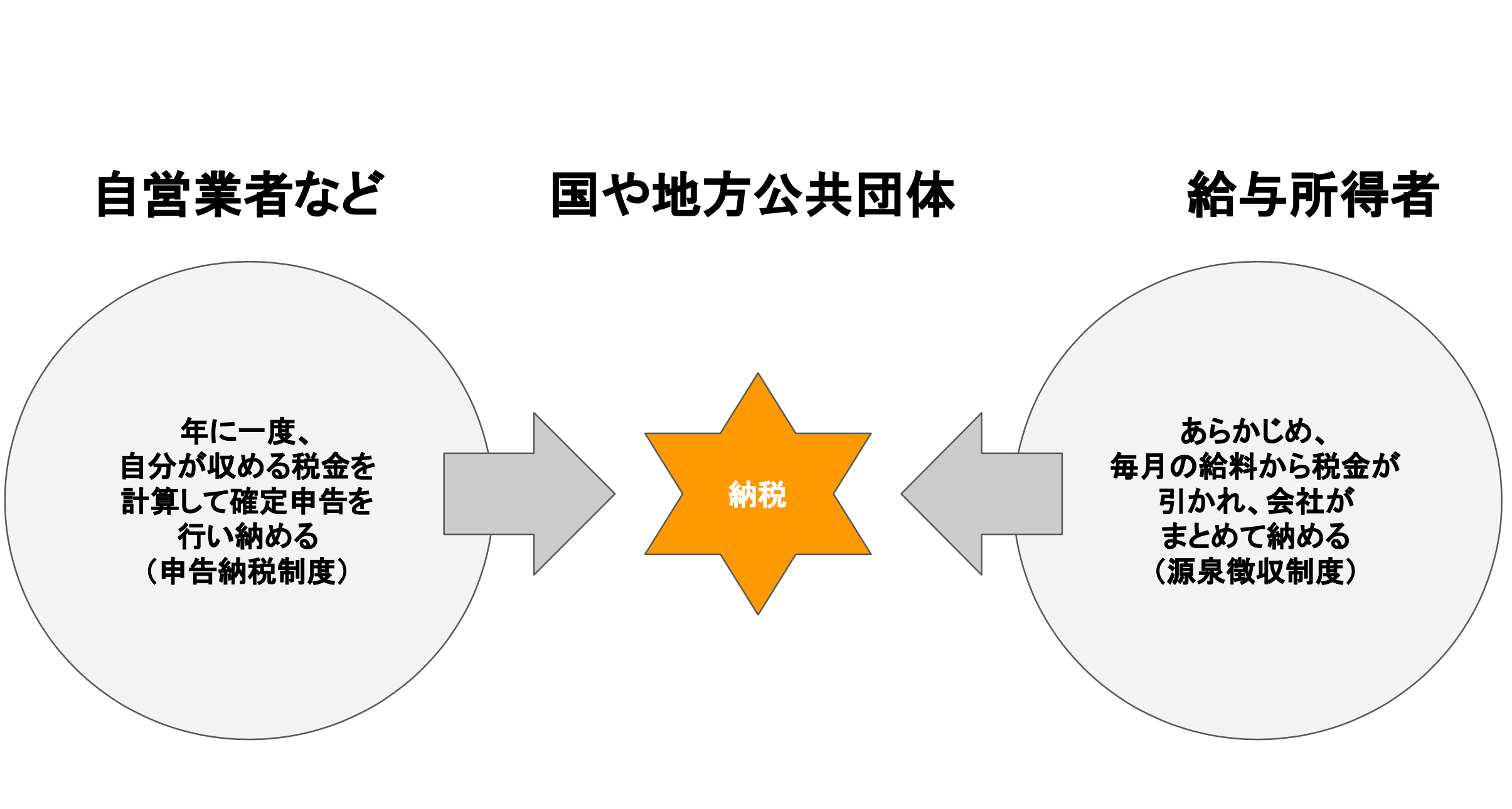

①税金の納め方

結論から言ってしまうと税金の納め方には、

直接税と間接税の2種類しかありません。

直接税は、簡単に言うと、

納税しなきゃいけない人が直接税金を支払う税金です。

例えば、所得税や住民税などがあります。

これに対し、間接税は、

納税しなきゃいけない人が税を負担せず、他の者に税を負担させます。

例えば、消費税やたばこ税などです。

これらを納める者は製造業者やサービス業者などですが、

物品の販売代金に税負担額を上乗せして販売するため、実際に負担するのは

消費者です。

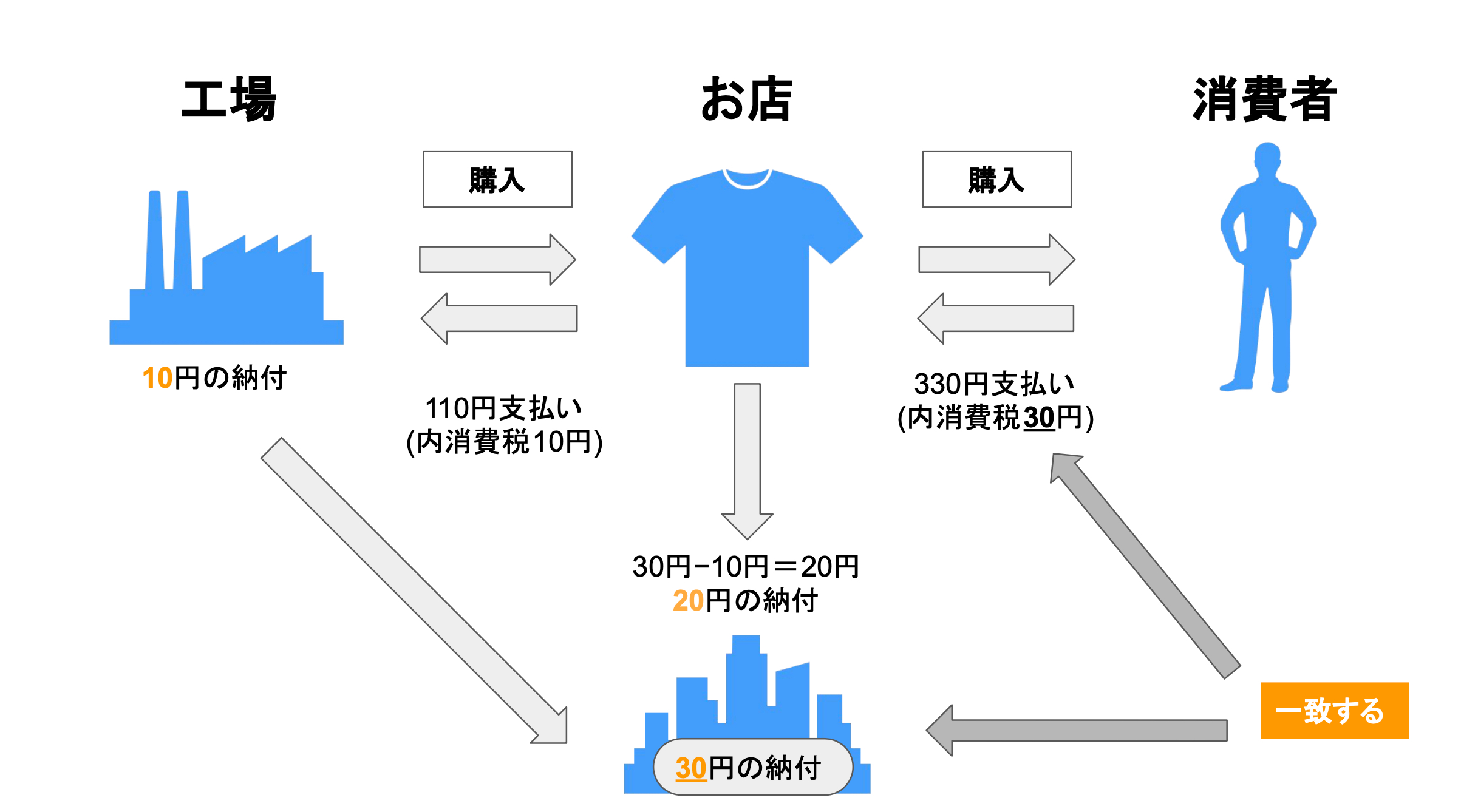

〜イメージ〜

お店は110円(内消費税10円)の商品を販売。→お客様は110円の支払い(内消費税10円)→お店が100円の売上で、10円はお客様の代わりに税務署に納付する。

つまり、消費者など担税者が支払った税金は、その税金を預かった

※下記画像で詳しく説明しています

②直接税と間接税の特徴

◆直接税の特徴

◆間接税の特徴

収入に関わらず均一に徴収します。(消費税など)

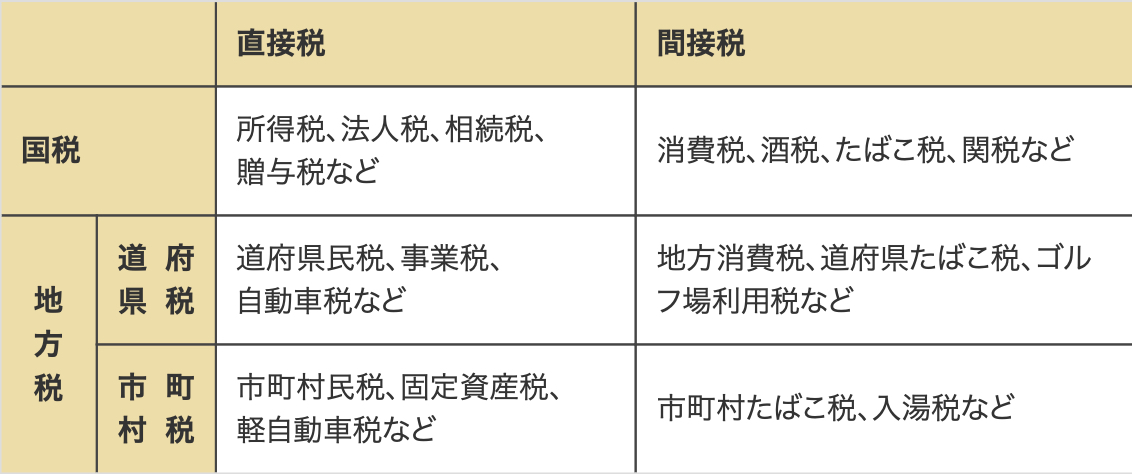

③国税と地方税

④直接税と間接税の仕組み

・直接税の仕組み

・間接税の仕組み

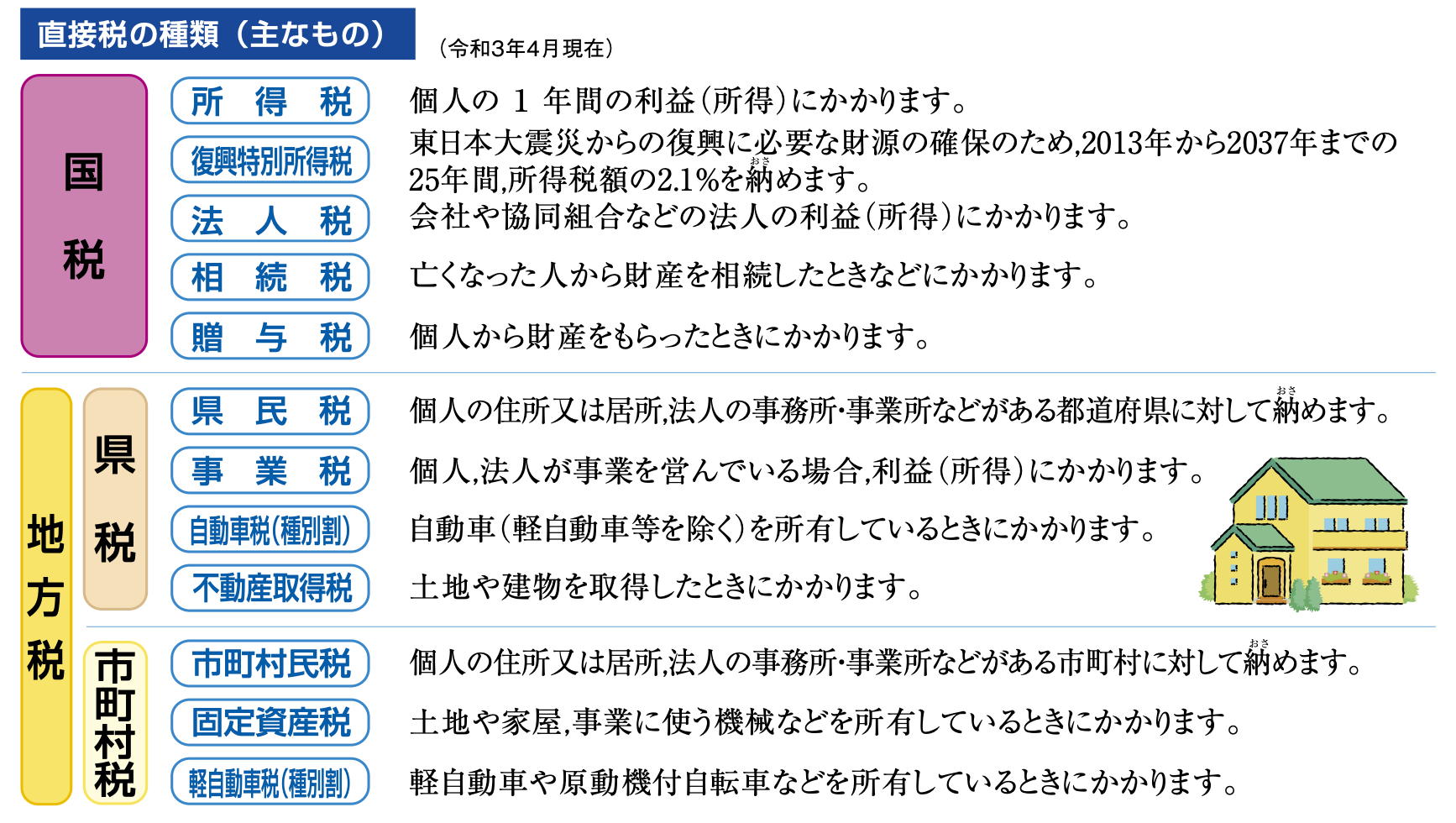

⑤税金の種類

では、実際にどのような税金があるのかみてみましょう。

引用先:国税庁HP

上記画像は、主な直接税と間接税になります。

直接税と間接税の種類

▪️直接税

直接税の国税

・所得税

→個人の所得に対してかかる税金です。

所得が多くなるほど税率が高くなります。

・復興特別所得税

→東日本大震災からの復興に必要な財源を確保するために創設された

新しい税金です。 給与所得者は、源泉所得税について

復興特別所得税額も含めて徴収されます。

・法人税

→法人が商品やサービスを販売して得た利益には税金が発生し、

この税金を法人税と言います。

法人に利益が出たら、利益に対して発生する税金が法人税なのです。

・贈与税

→個人が年間(1月1日から12月31日)に他の個人から

財産の贈与を受けた場合に課税されるものです。

直接税の地方税

・住民税

→道府県民税と市町村民税とあわせて「住民税」と呼ばれています。

この住民税には、所得割と均等割額があります。

所得割は10%(道府県民税は4%、市町村民税は6%)の割合になっています。均等割額は標準年額が道府県民税1500円、市町村民税3500円の合計5000円になります。

・事業税

→事業を営む個人には個人事業税として、法人には法人事業税として

所得や収入に応じて課せられる地方税です。

※個人事業税の場合は法定業種別に税率が違います。

法人事業税は資本金や所得によって税率が違います

・不動産取得税

→土地や建物を買ったときにかかる税金です。(取得時のみ)

・固定資産税

→市町村が土地や家屋を所有している住民に課している税金です。

マンションやアパート、借家などの賃貸物件に居住している人の場合は

住民ではなく物件を所有している家主が固定資産税を

支払うことになります。(毎年課税)

▪️間接税

間接税の国税

・消費税

→物品やサービスの「消費」に着目し課税する間接税です。

医療や福祉、教育などの限定された一部のものを除き、

国内で行われるほぼ全ての物品の販売やサービスの提供等を

課税の対象にしています。※負担は消費者などの担税者です。

標準税率10%(消費税率7.8%、地方消費税率2.2%)

軽減税率8%(消費税率6.24%、地方消費税率1.76%)

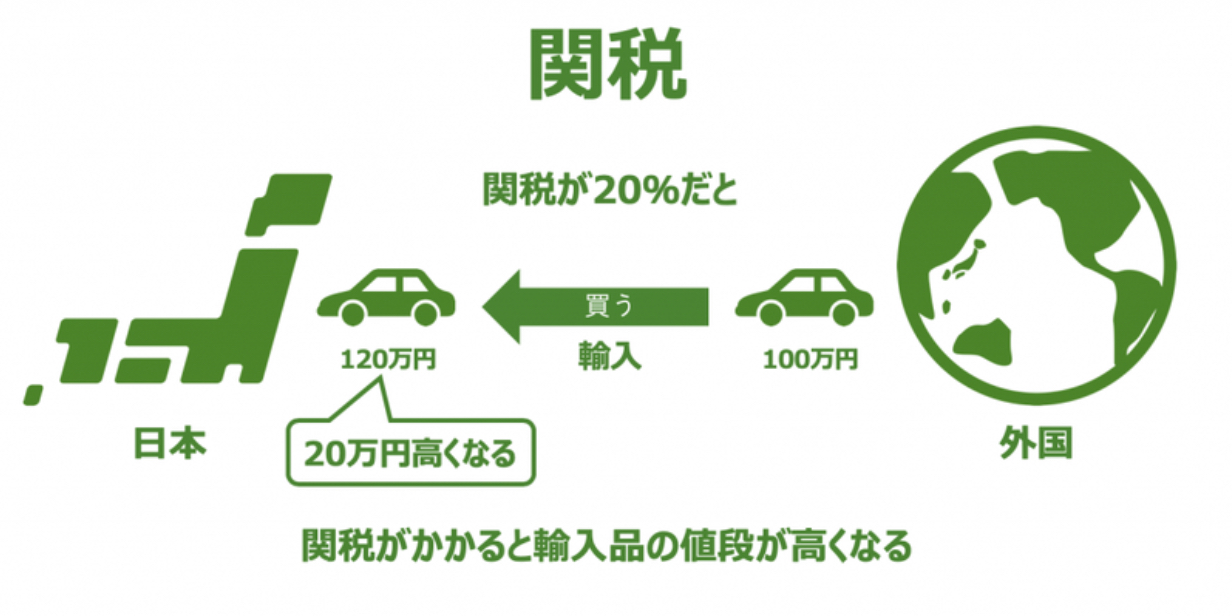

・関税

→外国の商品にかける税金です。

外国から商品を輸入すると関税がかかりその分値段が上がります。

〜豆知識〜

保税地域とは、簡単に言うと外国貨物を外国貨物のまま置くことができる場所です。

外国貨物とは、これから輸出しようという貨物であれば輸出許可後の貨物、輸入してきた貨物であれば輸入許可を受ける前の貨物のことです。「保税」という言葉が示すように、関税・消費税など輸入の際に発生する税金を留保できる場所という意味もあります。そして、原則として保税地域から貨物を引き取る時に関税などを払います。

・印紙税

→お金をやりとりする際に、

文章を作成することで信頼や安心して取引ができる。

その安心できる取引の背景にあるのが法律であり、

その支えに対してお金を納める税金が印紙税です。

※消印が必ず必要

※電子化された場合は不要

間接税の地方税

と呼びます※負担は消費者などの担税者

まとめ

税金や補償制度などは、国の理由により難しく書かれていますが

しっかり理解し、自分自身が納得していないといけません。なぜなら無駄に税金を払い、後の大きな損出になるからです。お金持ちや成功者ほどここの仕組みを知っていて、徹底的に無駄な出費を省いています。ここについては自分で勉強するのも良いでしょうし、税理士に委託するのも良いでしょう。

■最後に

当社では、上場企業はじめとして、非公開企業、

個人にもコンサルティングサービスを提供しています。

私たちは日本の成長を担う産業を中心に、

グローバル体制を反映したプロジェクトチームによって、

戦略立案やマネジメントなどに幅広い知見を提供しています。

また、当社の理念に添い

1人1人に寄り添い合う形のサポート形態を採用しております。(専任担当性)

責任持って『フルオーダーメイドのあなただけのサービス』を提供させていただきます。

ご興味ある方は、ご気軽にご連絡くださいませ。

下記は展開事業になります。是非ご確認ください。

🔸法人設立のサポート

🔸創業融資のサポート

🔸経営コンサル

🔸中東エリア進出サポート

🔸トルコ進出サポート

また、事業拡大に伴い代表、役員、従業員の積極採用も行なっておりますので

是非ご気軽にご連絡ください。

※年齢や国籍は問いませんのでご安心ください。

◾️当社サービス概要